저축銀 돈 빌리면 ‘신용 급락’ 손본다

- 동아일보

공유하기

글자크기 설정

서민-취약 계층 금융 지원 Q&A

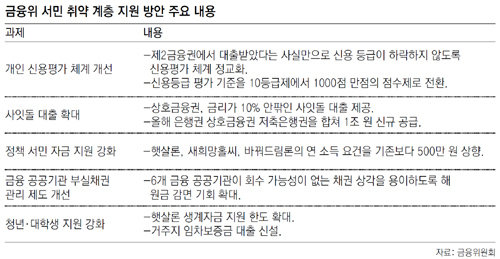

앞으로 저축은행이나 신용카드사 등 제2금융권에서 돈을 빌려도 신용등급이 떨어지지 않도록 신용 평가 체계가 바뀐다. 신협, 새마을금고도 중·저신용자(신용등급 4∼7등급)를 위한 정책성 중금리 대출 상품인 ‘사잇돌 대출’을 내놓는다. 금융위원회가 16일 이 같은 내용으로 발표한 ‘서민·취약 계층 지원 강화 방안’의 주요 내용으로 문답(Q&A)으로 정리했다.

Q. 저축은행에서 대출을 받으면 신용등급이 떨어지는가.

A. 현재 저축은행에서 대출을 받으면 신용등급이 약 1.7등급(평균 기준), 신용카드사의 카드론을 받으면 약 1등급 떨어진다. 제2금융권 대출을 썼다는 사실만으로 신용등급이 하락해 추가 대출을 받을 때 불이익을 받을 수 있다. 이에 금융위는 ‘어디에서 대출을 받았느냐’보다 ‘어떤 조건으로 대출을 받았느냐’를 반영하는 식으로 신용평가 지표를 바꿔 이 같은 불이익을 줄여 나가기로 했다. 앞으로 저축은행에서 낮은 금리로 대출을 받는다면 신용등급이 덜 하락할 것으로 보인다.

Q. 언제부터 어떻게 바뀌나.

A. 금융위는 상반기(1∼6월)에 이 내용을 포함한 개인 신용평가 체계 개선 대책을 발표하기로 했다. 이 대책에 현재 10등급의 신용등급 체계인 ‘CB등급제’를 1000점 만점의 ‘점수제’로 전환하는 방안이 담길 것으로 보인다. 10개의 개인 신용등급이 세분되고 이론적으로 1000가지 경우의 수가 생긴다. 평가 시스템을 다 바꿔야 하기 때문에 올해 적용되기는 어려울 것으로 보인다.

Q. 대학 졸업 직후 신용등급이 6등급에 불과해 은행 대출을 받지 못했다.

Q. 상호금융권 사잇돌 대출 금리는 어느 정도인가.

A. 10% 안팎이다. 신협 농협중앙회 새마을금고 등 상호금융권이 내놓을 사잇돌 대출은 은행권 사잇돌 대출(통상 6∼8%)과 저축은행권(통상 15∼18%)의 중간이 될 것으로 보인다. 4∼7등급의 중·저신용자가 대상이다. 금융위는 올해 상호금융권과 은행권, 저축은행권을 모두 합쳐 1조 원 규모의 사잇돌 대출을 추가 공급하기로 했다. 규모와 시기는 1분기(1∼3월)에 결정된다.

Q. 서민 금융 지원은 어떻게 달라지나.

A. 2분기(4∼6월) 중 미소금융 대상자가 ‘신용등급 7등급 이하’에서 ‘6등급 이하’로 확대된다. 햇살론과 새희망홀씨, 바꿔드림론 대상자도 연소득 ‘3000만 원 이하’에서 ‘3500만 원 이하’로 확대된다. 대학생 생활비 지원도 늘어난다. 햇살론 생계비 지원 한도는 800만 원에서 1200만 원으로 늘어난다. 저소득층 대학생에게 금리 연 4.5% 내에서 2000만 원까지 월세 보증금을 대출해 준다.

Q. 신용회복위원회에 채무 조정도 더 쉬워진다는데….

A. 민간 금융회사들은 통상 연체 후 1년이 지나면 회수가 불가능하다고 보고 채권을 상각해 버린다. 그러나 주택금융공사, 신용보증기금 등 금융 공공기관 6곳은 채무 조정 요건이 엄격하다. 상각 기준도 제각각이어서 연체 후 상각까지 3∼15년이 걸린다. 금융위는 서민들이 채무를 조정(원금 감면)하는 데 어려움이 없도록 금융 공공기관들의 상각 기준을 올해 상반기에 정비할 계획이다.

트렌드뉴스

-

1

‘대포통장 공장’ 통째로 날린 英… 잔가지만 치는 韓[히어로콘텐츠/히든④-上]

-

2

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

3

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

4

“李대통령 만들어줬는데 말 안 듣는다는 게 문조털래유 생각”[정치를 부탁해]

-

5

아이는 밥 굶는데… 급식카드로 술-담배 사는 부모들

-

6

호주, 사기신고 1초만에 은행 공유… 韓, 법원-국세청 빠져 ‘반쪽’[히어로콘텐츠/히든④-下]

-

7

정청래 연임 도전… ‘명청대전’ 시작됐다

-

8

[오늘의 운세/6월 25일]

-

9

北 MDL 철책 작업속 북한군 1명 귀순… 李정부 4번째

-

10

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

6

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

7

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

8

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

트렌드뉴스

-

1

‘대포통장 공장’ 통째로 날린 英… 잔가지만 치는 韓[히어로콘텐츠/히든④-上]

-

2

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

3

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

4

“李대통령 만들어줬는데 말 안 듣는다는 게 문조털래유 생각”[정치를 부탁해]

-

5

아이는 밥 굶는데… 급식카드로 술-담배 사는 부모들

-

6

호주, 사기신고 1초만에 은행 공유… 韓, 법원-국세청 빠져 ‘반쪽’[히어로콘텐츠/히든④-下]

-

7

정청래 연임 도전… ‘명청대전’ 시작됐다

-

8

[오늘의 운세/6월 25일]

-

9

北 MDL 철책 작업속 북한군 1명 귀순… 李정부 4번째

-

10

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

6

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

7

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

8

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0