기업빚 신흥국중 최고… 은행 순이익 반토막

- 동아일보

-

입력 2016년 2월 19일 03시 00분

공유하기

글자크기 설정

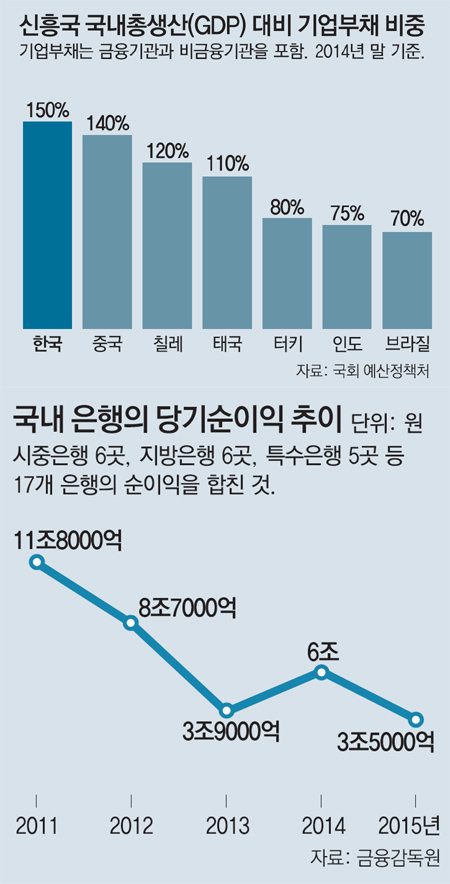

한국기업 GDP대비 부채비중 150%

신흥국 평균의 2배… ‘경제뇌관’ 우려

신흥국 가운데 한국의 국내총생산(GDP) 대비 기업부채 비중이 가장 높은 것으로 나타났다. 18일 국회 예산정책처가 발표한 ‘2016년 한국경제 리스크 요인 점검’ 보고서에 따르면 2014년 말 기준 한국의 GDP 대비 기업부채 비율은 약 150%다. 이는 미국 재무부 금융조사국이 발간한 ‘2015년 금융안정성 보고서’를 인용한 것으로 조사대상인 11개 신흥국 중 GDP 대비 기업부채 비중이 가장 높았다. 신흥국 기업부채 평균은 GDP 대비 약 75%로 한국의 절반 수준에 불과했다.

한국의 GDP 대비 기업부채 비중은 기업의 부실 규모를 인위적으로 조작한다는 의혹을 받고 있는 중국(약 140%)보다 높은 것으로 나타났다. 중국은 조사대상국 중 한국 다음으로 기업부채 비중이 높았다. 예산정책처는 “가계부채와 달리 기업부채는 단위당 부채 규모가 커 향후 금리가 인상되면 이자 부담이 커지고 디폴트(채무불이행) 위험이 커진다”며 “또한 잠재성장률이 둔화될수록 한국경제의 새로운 뇌관이 될 가능성이 크다”고 경고했다.

한국을 대표하는 주요 기업들의 부채도 급격히 늘고 있다. 국회 기획재정위원회 소속 새누리당 심재철 의원이 공정거래위원회로부터 받아 공개한 ‘최근 5년간 주요 30대 기업 부채액’에 따르면 30대 그룹 소속 1037개 기업의 부채 총액은 2014년 말 기준 약 1740조 원으로 1년 만에 139조 원(8.0%) 증가했다. 같은 기간 가계부채(66조 원·6.5%), 공공부문 부채(47조 원·4.3%)보다 증가세가 훨씬 가파르다.

▼ 국내은행 17곳 작년 순익 3조5000억, 보험사의 절반… “부실기업 처리 탓” ▼

지난해 국내 은행들의 순이익이 2003년 ‘카드대란’ 이후 12년 만에 최저 수준으로 추락한 것으로 나타났다. 초저금리 장기화로 이자 수익이 크게 줄어든 데다 부실기업 구조조정까지 본격화되면서 은행들의 순익 합계는 이례적으로 보험사에도 뒤졌다. 또 올해도 대내외 악재들이 많아 은행 경영에 비상이 걸렸다.

18일 금융감독원에 따르면 지난해 시중은행과 지방은행, 특수은행을 포함한 국내 17개 은행의 당기순이익은 3조5000억 원으로 전년(6조 원)보다 42.6% 줄어든 것으로 잠정 집계됐다.

이는 카드대란으로 은행들이 대거 적자를 냈던 2003년(1조7000억 원) 이후 가장 저조한 실적이다. 또 지난해 국내 보험사가 올린 전체 순이익(6조3000억 원)의 절반을 조금 웃도는 수준에 불과하다. 17개 은행의 총자산은 보험사의 갑절 이상이지만 실적은 한참 뒤진 것이다.

각종 수익성 지표도 줄줄이 악화됐다. 저금리 장기화로 예대마진(대출금리와 예금금리의 차이)이 꾸준히 줄면서 은행의 대표적 수익성 지표인 순이자마진(NIM)은 전년보다 0.21%포인트 하락한 1.58%로 사상 최저치로 떨어졌다. 자산을 얼마나 효율적으로 운용했는지 보여주는 총자산이익률(ROA)과 은행의 이익창출 능력을 보여주는 자기자본이익률(ROE)도 각각 0.16%, 2.14%로 모두 2000년 이후 최저 수준을 보였다.

국제신용평가사인 스탠더드앤드푸어스(S&P)는 전날 “한국경제의 잠재적 신용리스크가 여전히 높다”면서 “주택담보대출 규제 강화가 관련 기업 대출에 대한 은행의 신용 압박으로 이어질 수 있고, 조선·해운업 대출 비중이 큰 은행의 충당금 부담도 크게 늘 수 있다”고 지적했다.

세종=박민우 기자 minwoo@donga.com

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

[속보]트럼프 “이란과 협상 타결…호르무즈 개방하고 봉쇄 해제”

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

4

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

5

[속보]트럼프 “이란과의 협상 타결”

-

6

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

7

스페이스X 상장 잔치, 韓 ‘0주’… 공모 참여 미래에셋 1주도 못받아

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

[오늘의 운세/6월 15일]

-

10

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

9

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

10

법사위원장 놓고 격돌…민주 “절대 못 넘겨” vs 국힘 “특검법 폭주 견제”

트렌드뉴스

-

1

[속보]트럼프 “이란과 협상 타결…호르무즈 개방하고 봉쇄 해제”

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

4

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

5

[속보]트럼프 “이란과의 협상 타결”

-

6

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

7

스페이스X 상장 잔치, 韓 ‘0주’… 공모 참여 미래에셋 1주도 못받아

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

[오늘의 운세/6월 15일]

-

10

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

9

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

10

법사위원장 놓고 격돌…민주 “절대 못 넘겨” vs 국힘 “특검법 폭주 견제”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0