공유하기

“엄마 아빠, 5월 5일 선물 어린이 연금보험 어때요”

- 동아일보

글자크기 설정

‘0세부터 드는 연금’ ‘1세기(100년) 동안 보장하는 보험’….

지난해부터 생명보험사들이 경쟁적으로 내놓고 있는 ‘어린이 연금보험’을 수식하는 말들이다. 보통 연금은 노후를 대비해 가입하는 것으로 알고 있지만 요즘엔 유아나 어린이를 위한 연금보험상품도 인기다. 어린이날을 앞두고 연금보험이라는 든든한 선물을 해주는 부모 또는 할아버지, 할머니도 많다.

물론 매달 10만∼20만 원씩 보험료를 내야 하니 부담이 될 수밖에 없다. 하지만 이왕 보험을 들어주기로 마음을 굳혔다면 조금이라도 어렸을 때 가입하는 것이 좋다고 전문가들은 조언한다.

○ 장기 거치, 복리효과의 마술

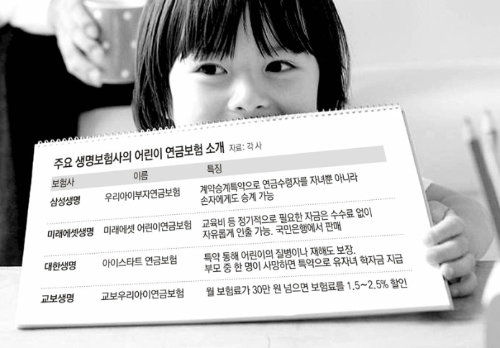

20∼30년간 장기 거치가 가능하기 때문에 가입자가 낸 보험료는 그 기간에 복리로 눈덩이처럼 불어난다. 예를 들어 대한생명의 ‘아이스타트 연금보험’은 0세인 자녀를 대상자로 가입해 매달 20만 원씩 10년간 납입한다면 총 납입액은 2400만 원이지만 이 아이가 45세가 되면 적립액이 1억2800만 원으로 증가한다(공시이율 4.6% 적용).

적립된 보험료는 각 보험사가 가입자에게 공시한 이율에 따라 운용된다. 보험사들은 아무리 시장상황이 나쁘거나 저금리라도 어느 정도의 금리 이상은 보장하는 최저보장이율(연 1.5∼2.5%)도 정해놓는다.

연금수령 개시연령이나 방법은 가입자가 정할 수 있다. 가입 후 중도에 개시연령을 바꿀 수도 있다. 연금수령 기간도 사망할 때까지 받는 종신형, 10년 또는 20년 등 정해진 기간만 받는 확정기간형 등으로 다양하다. 종신형으로 해놓고 연금수령 보증기간을 걸어놓을 수도 있다. 이때 보증기간 내에 연금수령자가 사망하면 상속인에게 대신 지급된다.

○ ‘평생 통장’으로서의 기능도

보험사들은 어린이 연금보험에 연금 기능 외에 ‘평생 통장’의 기능도 추가했다. 자녀가 커가면서 학자금이나 결혼자금, 주택마련 자금 등이 필요할 때마다 언제든지 돈을 꺼내 쓸 수 있다. 일부 보험사들은 중도 인출에 대해 수수료 면제 혜택도 준다.

다만 엄연한 보험상품인 만큼 중도해약을 하면 가입자에게 불리하다. 5년 또는 10년 내에 해약하면 원금 손실의 가능성이 있다. 또 부모가 자녀를 대신해 보험료를 내주는 꼴이기 때문에 모든 어린이 연금보험에는 증여세를 물어야 한다.

하지만 일단 가입을 결정했다면 조기에 가입하는 것이 여러모로 유리하다. 보험사들은 정기적으로 경험생명표를 수정해 연금수령액과 보험료를 산출하는데 고령화로 평균수명이 계속 올라가고 있는 만큼 연금수령액 규모도 줄어들고 있다. 따라서 상품 가입 시점을 앞당길수록 자녀나 손자의 연금수령액을 한 푼이라도 더 늘릴 수 있다.

대한생명을 비롯해 삼성생명 교보생명 미래에셋생명 등이 어린이 연금보험을 판매 중이다. 각 상품의 특징이나 특약내용을 꼼꼼히 따져보고 적절한 상품을 선택하는 것이 좋다.

트렌드뉴스

-

1

우려 커지는 ‘정동영 리스크’…野 “李대통령, 즉각 경질해야”

-

2

배현진 “장동혁 사진에 실소…돌아오면 거취 고민하길”

-

3

이영애, 휠쳬어 탄 父와 손 꼭 잡고 미소 “따뜻한 양평 문호리 집”

-

4

“이란 혁명수비대, 유조선에 발포”…모즈타바 “적에 쓰라린 패배 안길 준비”

-

5

사우디 왕세자의 ‘1경3000조원’ 프로젝트 멈췄다…“감당 안 돼”[딥다이브]

-

6

“하이닉스 성과급을 왜 하이닉스만…국민과 나눠야” 공무원 주장에 ‘시끌’

-

7

케밥 1개 샀다가 296만원 결제…눈뜨고 코 베이는 코파카바나

-

8

최강 해군이라더니…美항모 식단, 오래된 가공육에 당근 조각들

-

9

“왜 자꾸 줄지?” 딱 1병씩 사라지는 소주…새벽 잠복 끝에 도둑 검거

-

10

간단한 생활 습관만 바꿔도 치매 위험 ‘25%↓’[노화설계]

-

1

우려 커지는 ‘정동영 리스크’…野 “李대통령, 즉각 경질해야”

-

2

與野, 세비 7500만원 받는 시도의원 늘린다

-

3

“하이닉스 성과급을 왜 하이닉스만…국민과 나눠야” 공무원 주장에 ‘시끌’

-

4

배현진 “장동혁 사진에 실소…돌아오면 거취 고민하길”

-

5

국힘 “김용, 2심 실형 범죄자…출마는 법치 조롱”

-

6

‘명픽’ 정원오 vs ‘5선 도전’ 오세훈…서울시장 맞대결

-

7

“이란 혁명수비대, 유조선에 발포”…모즈타바 “적에 쓰라린 패배 안길 준비”

-

8

李, 홍준표와 ‘막걸리 회동’… 역할 제안 여부 주목

-

9

李 “필요하면 국책기관 대신 공무원 늘려야… 욕은 내가 먹겠다”

-

10

최강 해군이라더니…美항모 식단, 오래된 가공육에 당근 조각들

트렌드뉴스

-

1

우려 커지는 ‘정동영 리스크’…野 “李대통령, 즉각 경질해야”

-

2

배현진 “장동혁 사진에 실소…돌아오면 거취 고민하길”

-

3

이영애, 휠쳬어 탄 父와 손 꼭 잡고 미소 “따뜻한 양평 문호리 집”

-

4

“이란 혁명수비대, 유조선에 발포”…모즈타바 “적에 쓰라린 패배 안길 준비”

-

5

사우디 왕세자의 ‘1경3000조원’ 프로젝트 멈췄다…“감당 안 돼”[딥다이브]

-

6

“하이닉스 성과급을 왜 하이닉스만…국민과 나눠야” 공무원 주장에 ‘시끌’

-

7

케밥 1개 샀다가 296만원 결제…눈뜨고 코 베이는 코파카바나

-

8

최강 해군이라더니…美항모 식단, 오래된 가공육에 당근 조각들

-

9

“왜 자꾸 줄지?” 딱 1병씩 사라지는 소주…새벽 잠복 끝에 도둑 검거

-

10

간단한 생활 습관만 바꿔도 치매 위험 ‘25%↓’[노화설계]

-

1

우려 커지는 ‘정동영 리스크’…野 “李대통령, 즉각 경질해야”

-

2

與野, 세비 7500만원 받는 시도의원 늘린다

-

3

“하이닉스 성과급을 왜 하이닉스만…국민과 나눠야” 공무원 주장에 ‘시끌’

-

4

배현진 “장동혁 사진에 실소…돌아오면 거취 고민하길”

-

5

국힘 “김용, 2심 실형 범죄자…출마는 법치 조롱”

-

6

‘명픽’ 정원오 vs ‘5선 도전’ 오세훈…서울시장 맞대결

-

7

“이란 혁명수비대, 유조선에 발포”…모즈타바 “적에 쓰라린 패배 안길 준비”

-

8

李, 홍준표와 ‘막걸리 회동’… 역할 제안 여부 주목

-

9

李 “필요하면 국책기관 대신 공무원 늘려야… 욕은 내가 먹겠다”

-

10

최강 해군이라더니…美항모 식단, 오래된 가공육에 당근 조각들

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0