공유하기

[꽉 막힌 中企돈줄 뚫어주자]<下>자금지원 시스템 고쳐야 하는 까닭

- 동아일보

글자크기 설정

한번 보증은 만년 보증… ‘좀비 기업’ 대출 연명

의류 제조업을 하는 인천 소재 A사는 2001년 사업을 시작해 중국 동남아시아 등지로부터 주문이 늘면서 한때 연간 매출 70억 원에 이르던 건실한 회사였다. 회사 규모가 커지면서 2004년에는 신용보증기금 보증을 활용해 은행에서 10억 원을 대출 받아 설비를 늘렸다. 하지만 경쟁이 심해져 수년 전부터 중국 바이어들이 하나둘씩 떠나고 국내 경기도 가라앉으면서 회사 사정이 급속도로 나빠졌다. 매출과 순이익이 줄면서 2009년부터는 은행 이자도 제대로 갚지 못하고 있다. A사는 신보가 보증을 회수하겠다고 나서면 당장 부도를 낼 수밖에 없는 처지이지만 아직은 그런 최악의 상황은 벌어지지 않고 있다. 보증으로 근근이 사업을 꾸리고 있는 셈이다.

시장에서 자생력을 상실한 기업들이 보증과 대출로 연명하면서 유망 중소기업이나 예비 창업자들이 금융을 제때 수혈받지 못하는 현상이 심화하고 있다. 사업성이 있어도 보증이나 대출을 받지 못해 발만 동동 구르는 기업들이 있는가 하면 다른 한쪽에서는 영업이익으로 은행 대출이자도 갚지 못하는 ‘좀비 기업’들이 국가기관의 장기보증으로 숨통을 이어가고 있다. 김석동 금융위원장이 은행과 신용보증기관의 사실상 묵인 아래 수십 년 동안 관행처럼 이어진 잘못된 중소기업 대출 행태를 뜯어고치겠다고 소매를 걷어붙인 것은 이런 악순환의 고리를 끊겠다는 의지다.

○ 뒷돈 챙기고 미자격 업체에 보증도

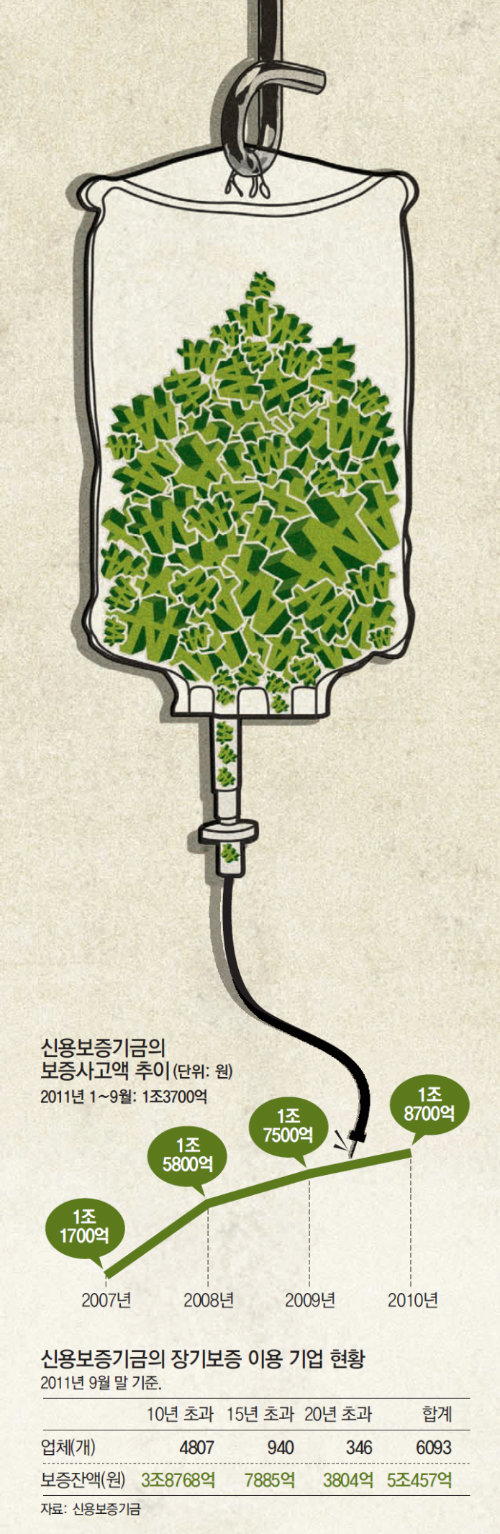

이처럼 신보와 기술보증기금 등 보증회사들은 신기술을 개발했거나 아이디어를 가지고 창업을 하려는 이들에게는 인색하고 수년간 보증을 받아온 업체들에는 지나치게 너그럽다는 평가를 많이 받는다. 신보로부터 10년 넘게 보증을 받아온 장기보증 업체가 9월 말 현재 6093개 업체에 이르며 보증액 규모는 5조457억 원에 이른다. 보증을 해주던 기업들에 기계적으로 보증을 제공하는 사례가 많다는 뜻이다. 전체 보증업체 중에서 장기보증 업체 비율이 신보보다 더 많은 기보는 동아일보의 통계 제공 요청을 거부했다.

이처럼 안이한 보증 시스템이 지속되면서 보증회사 직원들이 자격조건을 갖추지 못한 업체들에 보증을 제공하고 뒷돈을 받아 챙기는 도덕적 해이(모럴해저드)까지 벌어지고 있다. 기보의 간부직원 2명은 2007년 12월 자격이 안 되는 Y사에 대출한도 5억 원의 보증서를 발급해주고 액면가 2000만 원 상당의 이 회사 주식 4만 주를 각각 받았다가 지난해 검찰에 구속됐다.

○ 뛰어난 기술 산업화 이끌어줘야

허술한 보증과 대출 시스템은 시장에서 퇴출돼야 할 ‘좀비 기업’을 양산했다. 한은이 지난달 1491개 기업을 대상으로 조사한 결과 2분기에 영업이익으로 은행 이자도 갚지 못한 기업이 30.2%에 이르렀다. 특히 21.5%는 이자를 한 푼도 못 갚았다.

구멍 뚫린 중소기업 지원시스템은 보증의 선순환을 막는다. 생존능력이 없는 기업은 퇴출시킨 뒤 새로운 기업에 정책자금을 지원해 일자리를 만들고 나라 경제를 살찌우게 해야 하는데, 현재의 보증시스템으로는 이런 역할을 기대할 수 없다는 것이다. 금융위원회가 중소기업 돈줄에 대한 대수술에 나선 것도 바로 이런 점 때문이다. 중소기업학회장을 맡고 있는 김기찬 가톨릭대 경영학부 교수는 “지금의 중소기업 자금지원 시스템은 한계기업을 정상기업인 것처럼 잘못 인식하게 만들어주는 구조”라며 “좋은 기술을 보유하고도 초기 실적이 눈에 띄지 않는다는 이유로 보증을 해주지 않는 경우가 많은데, 이는 국가경제 전체적으로도 큰 손실”이라고 말했다. 이어 “뛰어난 기술이 산업화되도록 해야 중소기업도 성장하고, 새로운 성장동력도 생긴다”고 덧붙였다.

신치영 기자 higgledy@donga.com

김철중 기자 tnf@donga.com

트렌드뉴스

-

1

[속보]트럼프 “이란과 협상 타결…호르무즈 개방하고 봉쇄 해제”

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

4

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

5

[속보]트럼프 “이란과의 협상 타결”

-

6

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

7

스페이스X 상장 잔치, 韓 ‘0주’… 공모 참여 미래에셋 1주도 못받아

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

[오늘의 운세/6월 15일]

-

10

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

9

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

10

李, 與에 “해결책 없이 편가르면 무능한 선동가”

트렌드뉴스

-

1

[속보]트럼프 “이란과 협상 타결…호르무즈 개방하고 봉쇄 해제”

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

4

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

5

[속보]트럼프 “이란과의 협상 타결”

-

6

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

7

스페이스X 상장 잔치, 韓 ‘0주’… 공모 참여 미래에셋 1주도 못받아

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

[오늘의 운세/6월 15일]

-

10

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

9

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

10

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0