공유하기

[부자됩시다]금리-수수료 낮춘 ‘u-보금자리론’ 살펴보세요

- 동아일보

-

입력 2010년 6월 9일 03시 00분

글자크기 설정

e-보금자리론보다 금리 0.2%P↓

2008년 고금리 주택담보대출자

보금자리론으로 갈아탈지 고민을

보금자리론을 서민을 위한 고정금리 대출로만 생각했던 사람이라면 지금이라도 생각을 바꿔야 한다. 지난해 대출 한도와 대상을 확대한 데 이어 올해는 금리를 내리고 신상품을 선보이면서 빠른 속도로 변화하고 있기 때문이다.

특히 금리 상승기였던 2008년 높은 금리로 주택담보대출을 받은 사람이라면 지금이라도 보금자리론으로 갈아타 상환 부담을 줄이는 것을 고려해볼 만하다는 것이 전문가들의 지적이다.

주택금융공사의 주택담보대출 상품은 신청 방법과 채권관리 방법에 따라 크게 3가지로 나뉜다.

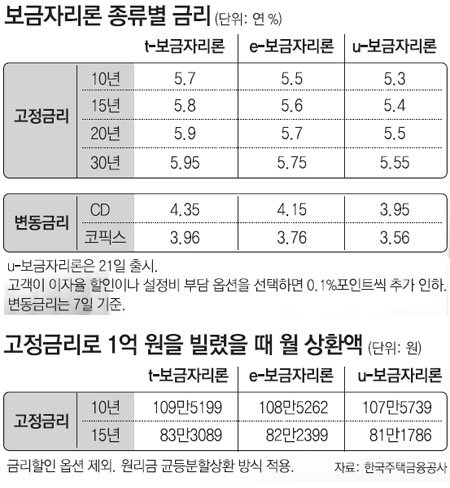

먼저 ‘t-보금자리론’은 시중은행 지점에서 신청할 수 있는 기본 상품이다. 은행 직원과의 상담을 거쳐 대출조건을 안내받고 신청하는 기존 방식을 따르다 보니 다른 상품에 비해 금리가 높은 편이다. 고정금리형의 경우 기간에 따라 연 5.70(10년 만기)∼5.95%(30년 만기)의 금리가 적용된다.

e-보금자리론은 인터넷을 통해 신청하는 상품이다. 대면 상담이 필요 없는 만큼 금리는 t-보금자리론보다 0.2%포인트 낮다. 인터넷 이용이 서툴거나 대면 상담에 친숙한 고객이라면 일단 창구에서 상담을 받고 신청은 인터넷으로 할 수도 있다.

세 상품 모두 고객이 대출원금의 0.5%를 미리 내거나 설정비를 부담하면 금리를 0.1%포인트씩 추가로 깎아준다. 담보로 잡힐 주택은 9억 원이 넘으면 안 되며 대출한도는 최대 5억 원이다.

○ 기본형-설계형-우대형 입맛대로 고르세요

e-보금자리론의 경우 기본형은 대출금리가 연 5.50(10년 만기)∼5.75%(30년 만기)인 반면 설계형은 양도성예금증서(CD) 기준을 선택하면 연 4.15%, 코픽스(COFIX) 기준을 선택하면 연 3.76%다. 코픽스 기준으로 u-보금자리론을 선택하고 금리할인 옵션을 모두 적용하면 최저 금리는 연 3.36%가 된다.

부부 합산 연소득이 2000만 원 이하인 무주택자라면 우대형을 선택할 수 있다. 우대형은 고정금리만 가능하며 기본형보다 금리가 최대 1%포인트 낮다.

장원재 기자 peacechaos@donga.com

트렌드뉴스

-

1

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

2

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

3

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

4

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

5

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

6

커피 효과 달랐다…디카페인은 기억력, 카페인은 집중력

-

7

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

8

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

9

“제가 레오 교황입니다”에…전화 ‘뚝’ 끊은 은행 직원

-

10

정진석, 국힘 보선 후보 신청 철회…“저도 고통, 당도 고통”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

6

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

7

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

10

“40세 차이 오빠 호칭 괜찮나” 질문에 국립국어원 답변은?

트렌드뉴스

-

1

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

2

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

3

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

4

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

5

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

6

커피 효과 달랐다…디카페인은 기억력, 카페인은 집중력

-

7

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

8

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

9

“제가 레오 교황입니다”에…전화 ‘뚝’ 끊은 은행 직원

-

10

정진석, 국힘 보선 후보 신청 철회…“저도 고통, 당도 고통”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

6

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

7

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

10

“40세 차이 오빠 호칭 괜찮나” 질문에 국립국어원 답변은?

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0