공유하기

‘집이 주는 노후자금’… 주택연금에 기대보세요

-

입력 2009년 3월 11일 03시 00분

글자크기 설정

A 씨가 대부업체에서 돈을 빌리거나 집을 급매물로 처분하지 않고 이 난관을 뚫고 나갈 방법이 있을까. 앞으로는 9억 원 이하의 집을 담보로 일정 금액의 노후 생활자금을 연금 방식으로 받는 주택연금 제도를 활용하면 된다.

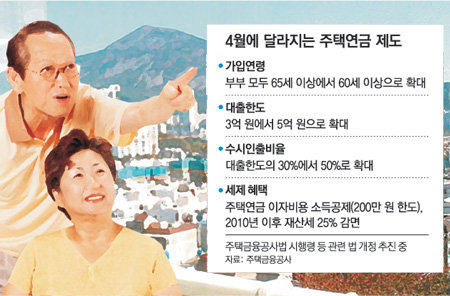

10일 금융위원회와 한국주택금융공사에 따르면 이르면 다음 달에 주택연금 가입 연령이 부부 모두 65세 이상에서 60세 이상으로 낮아지고 일시에 인출할 수 있는 최대 금액도 대출한도의 50%로 확대된다. 현재 관련 법 개정 작업이 진행되고 있다. 대출 한도는 3억 원에서 5억 원으로 늘어난다.

만약 A 씨가 3억 원인 집을 담보로 주택연금에 가입한다면 A 씨의 나이와 집값 등을 감안한 대출 한도는 1억1340만 원이 된다. 이 금액을 토대로 매달 받는 연금액이 산정된다. 75세 가입자가 7억 원짜리 집으로 주택연금에 가입하면 연금액이 매달 212만 원에서 310만 원으로 늘어난다.

기존 대출금 상환이나 전세 보증금 상환 용도로 한 번에 찾을 수 있는 금액이 대출 한도의 50%로 늘어나면 A 씨는 최대 5370만 원까지 찾아 기존 담보 대출을 갚을 수 있다. 일시 인출금을 빼고 산정한 매달 35만4000원의 연금을 부부가 사망할 때까지 받는다.

일시불로 돈을 찾지 않으면 매달 받는 연금액은 70만9000원으로 늘어난다. 다만 대출금 상환 등을 제외하고 의료비 등으로 한꺼번에 찾아 쓸 수 있는 금액은 대출한도의 30%까지로 제한된다.

대출이자는 양도성예금증서(CD) 금리에 1.1%포인트 가산금리가 붙는다. 주택 가격의 2%에 해당하는 초기 보증료와 매년 대출 잔액의 0.5%인 연 보증료가 대출 원금에 가산된다.

또 올해 2월 12일 이후 발생하는 주택연금 이자비용에 대해 200만 원 한도 내에서 소득공제를 해준다. 내년부터는 담보 주택의 과표 중 5억 원 이하 부분에 대한 재산세의 25%를 깎아준다.

부부가 모두 사망해 연금 지급이 끝나면 상속인이 대출금액을 상환해야 한다. 상환할 금액이 없으면 주택금융공사가 주택을 팔아 잔액을 회수한다. 매각 대금이 대출 잔액보다 많으면 잔금을 상속인에게 돌려준다. 대출 잔액보다 적으면 차액을 공사가 부담한다.

주택연금을 이용하려면 주택금융공사 고객센터(1688-8114)와 지사에서 상담과 심사를 거쳐 보증서를 받은 뒤 국민 신한 우리 하나 기업은행과 농협중앙회에서 대출 약정을 하면 된다.

박용 기자 parky@donga.com

트렌드뉴스

-

1

“삼전 주가 나락때 모았다”…26억 인증한 92년생 ‘흙수저女’

-

2

한반도 땅 밑에 금광석 592만 t…전국 강가 사금채취꾼 북적

-

3

비현실적 ‘대가족 84점 만점통장’ 전수조사…부정청약 잡아낸다

-

4

가족과 주왕산 찾은 초등생, 홀로 주봉 오르다 실종…이틀째 수색

-

5

잠든 중국인 여성 관광객에 소변 본 일본인 기소

-

6

“늙으면 뇌 기능 떨어진다” 뒤집은 연구…70대도 좋아졌다 [노화설계]

-

7

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

8

강성연 재혼, 남편 얼굴 공개…“아린 마음 보듬어준 사람”

-

9

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

10

“사돈이랑 뷔페 가더니”…어버이날 ‘차별’ 따진 시어머니에 며느리 울컥

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

4

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

5

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

6

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

7

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

8

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

9

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

10

트럼프 “이란 종전안 답변 마음에 안들어…절대 용납 못해”

트렌드뉴스

-

1

“삼전 주가 나락때 모았다”…26억 인증한 92년생 ‘흙수저女’

-

2

한반도 땅 밑에 금광석 592만 t…전국 강가 사금채취꾼 북적

-

3

비현실적 ‘대가족 84점 만점통장’ 전수조사…부정청약 잡아낸다

-

4

가족과 주왕산 찾은 초등생, 홀로 주봉 오르다 실종…이틀째 수색

-

5

잠든 중국인 여성 관광객에 소변 본 일본인 기소

-

6

“늙으면 뇌 기능 떨어진다” 뒤집은 연구…70대도 좋아졌다 [노화설계]

-

7

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

8

강성연 재혼, 남편 얼굴 공개…“아린 마음 보듬어준 사람”

-

9

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

10

“사돈이랑 뷔페 가더니”…어버이날 ‘차별’ 따진 시어머니에 며느리 울컥

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

4

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

5

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

6

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

7

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

8

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

9

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

10

트럼프 “이란 종전안 답변 마음에 안들어…절대 용납 못해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개