공유하기

‘통합보험’ 봇물… 어떤걸 선택해야 유리할까

-

입력 2008년 9월 10일 02시 59분

글자크기 설정

손보 보험료 싼 대신 환급금 적고

생보 환급금 많지만 보험료 비싸

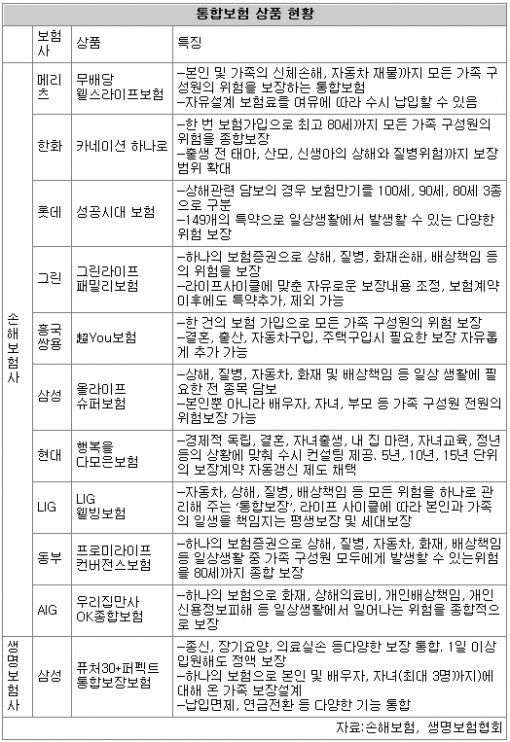

1일부터 생명보험회사와 손해보험회사가 교차판매를 시작하면서 각 회사가 주력 상품으로 통합보험 상품을 내놓고 있다.

통합보험은 암보험, 배상책임보험, 자동차보험, 상해보험, 화재보험 등을 따로따로 가입하는 번거로움을 없애고 하나의 보험 상품에 가입해 다양한 보장을 받을 수 있는 상품이다.

피보험자의 라이프사이클에 맞춰 보장 내용을 넣거나 뺄 수 있고, 가족 모두 하나의 보험으로 혜택을 받을 수 있다는 장점이 있다.

기존에는 통합보험이 주로 손보사의 주력 상품이었지만 최근 삼성생명이 생보사 중에서 처음으로 통합보험 상품을 내놓아 소비자의 선택 폭이 넓어졌다.

○ 생보 ‘연금전환’-손보 ‘의료비 100%’

생보사와 손보사의 통합보험은 고객이 보장 영역을 원하는 만큼 선택할 수 있고, 가입 후에도 보장 영역을 늘리거나 줄일 수 있다는 공통점이 있다.

그러나 구체적인 보장 범위와 보험금에서 차이가 나기 때문에 어떤 상품이 본인한테 유리할지는 꼼꼼하게 따져봐야 한다.

대표적인 차이점은 생보사 통합보험이 종신 사망에 대한 보장이 가능한 반면 손보사 통합보험은 80세까지 보장받는다는 것이다.

실손의료의 경우 생보 상품은 본인 부담금의 80%만 보장되는 반면 손보 상품은 100%를 보장받을 수 있다는 점에도 유의해야 한다.

생보사는 암, 뇌중풍, 급성심근경색 등의 치명적 질병(CI)을 보장하면서 연금으로 전환할 수 있지만 손보사 상품에는 연금 전환 기능이 없다. 그런가 하면 자동차, 재물 등 손보 고유영역에 대한 보장은 손보사 통합보험에서만 가능하다.

손보 통합보험은 순수 보장성 보험으로 보험료가 저렴한 대신 만기가 됐을 때 돌려받을 수 있는 환급금이 적다. 반면 생보 통합보험은 손보 상품에 비해 환급금이 큰 편이지만 보험료가 다소 비싸다.

○ 보험 하나로 온가족 보장도 가능

시중에는 다양한 통합보험 상품이 나와 있다. 보험 하나로 온 가족이 보장받을 수 있는 상품이 많은 만큼 개별적으로 보험에 가입하는 대신 통합보험에 가입하면 보험료를 아낄 수 있다.

삼성생명은 사망, 장기 간병, 의료실손을 한데 묶어 보장하는 ‘퓨처30+퍼팩트 통합보장보험’을 판매 중이다.

미혼일 때는 본인만 가입했다가 결혼한 뒤 배우자와 자녀를 추가할 수 있다. 45세 이후에는 연금으로 전환해 종신 연금으로 바꿀 수 있다.

현대해상의 ‘행복을 다모은 보험’은 경제적 독립, 결혼, 자녀 출생, 내 집 마련, 자녀교육, 정년 등 라이프사이클에 따른 주요 이벤트에 따라 어떻게 보장 범위를 바꿔야 할지 수시 컨설팅을 제공한다. 또 5년, 10년, 15년 단위의 보장계약 자동갱신 제도도 마련되어 있다.

메리츠화재는 ‘무배당 웰스라이프보험’을 판매하고 있다. 본인 및 가족의 신체손해, 자동차 재물은 물론이고 전 세대의 위험을 보장하는 통합보험이다. 보험료 자유설계가 가능해 형편에 따라 수시 납입할 수 있다.

신수정 기자 crystal@donga.com

트렌드뉴스

-

1

엄지인 “직장 동료 결혼식 적정 축의금 5만 원”

-

2

갈비뼈 앙상한 우크라 병사들…17일간 굶고 체중 40kg 줄기도

-

3

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

4

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

5

국힘 ‘미니총선’ 재보선도 인물난… 與는 이광재 등 중량급 대기

-

6

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

7

서학개미들 “이제 우주로!”…110조원 스페이스X 상장 초읽기

-

8

한발 쏠때마다 ‘58억원’ 터졌다…백악관, 이란전 비용 추산도 거부

-

9

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

10

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

3

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

4

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

5

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

6

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

7

[속보]이진숙, 대구시장 불출마…“국힘 후보에 힘 보탤 것”

-

8

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

9

“鄭장관은 공개정보 취득했다 해… 美는 공유정보 흘러갔다 생각”

-

10

‘평양무인기’ 尹 징역 30년-김용현 25년 구형

트렌드뉴스

-

1

엄지인 “직장 동료 결혼식 적정 축의금 5만 원”

-

2

갈비뼈 앙상한 우크라 병사들…17일간 굶고 체중 40kg 줄기도

-

3

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

4

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

5

국힘 ‘미니총선’ 재보선도 인물난… 與는 이광재 등 중량급 대기

-

6

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

7

서학개미들 “이제 우주로!”…110조원 스페이스X 상장 초읽기

-

8

한발 쏠때마다 ‘58억원’ 터졌다…백악관, 이란전 비용 추산도 거부

-

9

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

10

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

3

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

4

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

5

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

6

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

7

[속보]이진숙, 대구시장 불출마…“국힘 후보에 힘 보탤 것”

-

8

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

9

“鄭장관은 공개정보 취득했다 해… 美는 공유정보 흘러갔다 생각”

-

10

‘평양무인기’ 尹 징역 30년-김용현 25년 구형

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개