공유하기

골드미스의 황금돼지를 위한 황금분할

-

입력 2007년 2월 21일 02시 58분

글자크기 설정

○ 대한민국 골드 미스들의 현주소

홍합 스튜, 파인애플 볶음국수, 타이 카레 치킨 윙, 그리고 따뜻한 술…. 아, 남들은 결혼해서 아이 낳고 사는 동안 이 땅의 골드 미스들은 세계음식 탐험수사대라도 된 양 ‘맛있는 인생’을 찾는 데 부단한 노력을 기울입니다.

기자는 난데없이 질문합니다.

“얘들아, 여태껏 돈은 얼마나 모았니? 펀드도 하니?”

생각해 보니 그동안 맞선 본 남자, 휴가 계획, 유명 브랜드 바겐세일 등에 대해 시시콜콜하게 정보를 나누면서도 서로의 통장에 대해선 진지한 대화가 없었던 듯합니다.

A는 월급 전부를 어머니에게 맡긴다고 했고, B는 2억여 원을 월급 통장에 고스란히 모았다고 했습니다. C의 포트폴리오는 무척 번듯해 보였습니다. 지난해 가입한 국내 주식형 펀드 2개, 올해 1월 가입한 일본 펀드 1개, 노후 보장을 위한 변액 유니버설 보험, 소득공제 혜택을 받는 연금저축…. 모두 입이 딱 벌어져 그녀를 부럽게 쳐다봤습니다.

자극은 행동을 촉발합니다. 기자는 다음 날 곧바로 은행으로 향했습니다.

○ 좌충우돌 초보 금융기자의 금융 쇼핑

일단 월급 통장이 개설된 국민은행을 방문했습니다.

가능한 한 월급 통장 은행으로 금융거래를 일원화하라는 정보 때문이었죠. 아직 들지 않은 장기주택마련저축(장마저축)에 대한 상담도 했습니다.

장마저축은 쏠쏠한 소득공제 혜택이 있지만 7년 이상 돈을 묶어둔다는 점에서 골드 미스가 ‘다걸기(올인)’하기에는 적합하지 않다는 생각도 듭니다. 어느 날 갑자기 ‘백마 탄 왕자님’이 나타나 웨딩드레스를 입게 될 때 여윳돈이 없으면 난처하잖아요.

기자는 솔직히 적립식 펀드에 관심이 있었습니다. 펀드 상품에 가입한 적이 없어 적은 금액이라도 월 일정액을 불입하면서 금융 흐름을 익히고 싶었습니다.

“일본 펀드에 관심 있다”고 하자 창구 직원은 한 외국계자산운용사가 운용하는 ‘일본 주식&리츠 재간접 펀드’를 추천했습니다.

그러나 환 헤지(위험 회피)에 대한 기자의 금융지식이 부족한 데다 번잡한 창구 분위기에 떠밀려 가입하고 싶지는 않았습니다.

인근 하나은행에서는 한 직원이 “무슨 업무를 보겠느냐”고 친절하게 물어 왔습니다. 펀드에 가입하고 싶다고 했더니 작은 응접실로 안내하더군요. 한결 마음이 편안해졌습니다.

그곳에서 기자는 국내 주식형 펀드와 해외 글로벌 부동산 펀드에 가입했습니다. 생애 첫 펀드가 된 셈입니다. 일단 각 펀드의 월 불입액은 10만 원으로 조심스럽게 잡았습니다.

○ 골드 미스에게 추천하는 포트폴리오

전문가들은 골드 미스들에게 가능하면 수입의 70%까지 저축 또는 투자할 것을 권합니다. 특히 이 중 절반 이상은 적립식 펀드에 투자하라고 하네요.

이건홍 한국씨티은행 압구정 씨티골드 지점장은 “펀드에 가입할 때 핵심 펀드와 부가 펀드를 구분해야 하며, 핵심 펀드는 국내 주식형 펀드가 좋겠다”는 의견을 폈습니다.

김창수 하나은행 재테크 팀장은 골드 미스들의 ‘갑작스러운 결혼’에 대비해 단기 적금도 추천했습니다. 김재한 국민은행 방배PB센터 팀장은 상대적으로 안정성이 있는 인덱스 펀드를 권했습니다.

골드 미스 여러분, 이젠 금융 상품을 쇼핑해 보세요. 돈에 당당한 당신은 매력을 한층 더 발산할 것으로 믿습니다.

김선미 기자 kimsunmi@donga.com

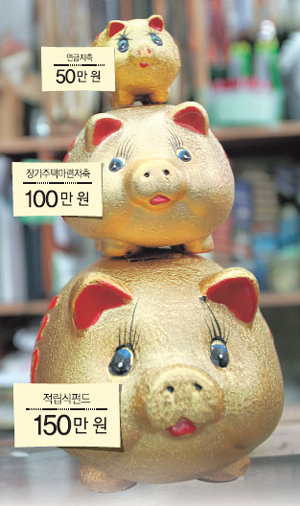

- [샐러리맨 돈 불리기]‘종목별 드림팀’을 만들자 - [펀드 왕초보 탈출 전략]時테크 필요한 환매 - [홍수용 기자의 보험 이야기]특약 상품이 독약 될 수도 - [화제의 금융상품]기업銀 ‘IBK코리보연동예금’ - [재테크 법률방]세금도 할부 결제 가능해질까 국내 금융 전문가들이 추천하는 골드 미스를 위한 포트폴리오 월 저축액

및 투자액포트폴리오 이건홍

한국씨티은행

압구정 씨티골드 지점장300만 원 ①적립식펀드: 150만 원

-국내 주식형 펀드: 100만 원(피델리티 코리아주식형 펀드: 50만 원, 마이더스 블루칩 배당 주식형 펀드: 50만 원)

-해외펀드: 50만 원(슈로더 차이나그로스펀드)

②장기주택마련저축: 100만 원

③연금저축: 50만 원김재한

국민은행

방배PB센터

팀장300만 원 ①적립식 펀드: 200만 원

-국내 주식형 펀드: 50만 원(우리 프런티어뉴인덱스플러스알파 A1)

-해외 펀드: 50만 원 (도이치 브릭스 펀드)

-장기주택마련펀드: 100만 원

②연금저축: 100만 원김창수

하나은행

재테크팀장200만 원 ①적립식 펀드: 70만 원

-국내 주식형 펀드: 30만 원(대한 태극건 펀드)

-신흥 시장 펀드: 20만 원(슈로더 브릭스 펀드)

-선진국형 펀드: 20만 원(PCA 글로벌리더스 펀드)

②1년 만기 정기적금: 70만 원

③장기주택마련저축: 30만 원

④연금저축: 30만 원괄호 안은 각 전문가들이 추천한 펀드 상품.

트렌드뉴스

-

1

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

2

‘캐리어 시신’ 사위 “장모가 시끄럽고 물건정리 안해 때렸다”

-

3

홍준표, 김부겸 지지 선언…“능력 있고 중앙정부와 타협 가능”

-

4

“아내와 자녀에 욕설”…추신수, 악성 댓글 법적 대응 나섰다

-

5

54년 만에 다시 달로…유인 우주선 아르테미스 2호 발사

-

6

이란 대통령, 미국인들에 편지 “대립 무의미”…종전 의지 내비쳐

-

7

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

8

“멜론빵에서 인분 냄새가”…실수로 ‘이것’ 넣었다

-

9

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

10

‘너희 줄 운빨 없다 메롱’ 관악산 바위에 래커 낙서

-

1

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

2

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

3

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

4

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

5

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

6

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

7

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

8

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

9

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

10

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

트렌드뉴스

-

1

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

2

‘캐리어 시신’ 사위 “장모가 시끄럽고 물건정리 안해 때렸다”

-

3

홍준표, 김부겸 지지 선언…“능력 있고 중앙정부와 타협 가능”

-

4

“아내와 자녀에 욕설”…추신수, 악성 댓글 법적 대응 나섰다

-

5

54년 만에 다시 달로…유인 우주선 아르테미스 2호 발사

-

6

이란 대통령, 미국인들에 편지 “대립 무의미”…종전 의지 내비쳐

-

7

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

8

“멜론빵에서 인분 냄새가”…실수로 ‘이것’ 넣었다

-

9

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

10

‘너희 줄 운빨 없다 메롱’ 관악산 바위에 래커 낙서

-

1

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

2

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

3

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

4

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

5

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

6

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

7

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

8

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

9

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

10

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0