공유하기

[내달 콜금리 인상]내달 0.25%P 올린뒤 경기회복 지켜볼듯

-

입력 2005년 9월 9일 03시 08분

글자크기 설정

박승(朴昇) 한은 총재는 “내년까지는 저금리 기조를 유지하겠다”고 말했지만 금융부채가 많은 가계나 기업은 정도의 문제일 뿐 부담이 늘어나게 됐다.

○ 언제, 얼마나 오를까

박 총재는 “경기 회복세가 지속되면 저금리로 인한 자원 배분의 왜곡을 시정하는 데도 신경을 쓰겠다”고 말했다.

떠도는 시중자금이 많아져 부동산 등 실물자산 가격이 급등하고, 저금리 혜택을 기업들이 독식하는 폐단을 막기 위해 본격적으로 금리 인상을 검토하겠다는 뜻이다.

그러나 박 총재는 “내년까지는 경기를 부양하는 통화정책을 쓸 것”이라고 말해 큰 폭으로 여러 차례 콜금리를 올리지는 않을 것임을 암시했다.

한국금융연구원 박종규(朴宗奎) 연구위원은 “한은이 시장의 신뢰를 잃지 않기 위해선 적어도 다음 달에는 콜금리를 올려야 할 것”이라며 “그 후에도 금리는 오랜 기간에 걸쳐 점진적으로 인상될 것”이라고 내다봤다.

LG경제연구원 신민영(申민榮) 연구위원은 “아직 국제유가 등 불안 요인이 많아 경기 회복을 확신하기 힘들다”며 “금리는 인상하더라도 한 번, 소폭에 그쳐야 할 것”이라고 말했다.

한은은 일단 다음 달 콜금리를 0.25%포인트 올린 뒤 내년 이후에나 추가로 금리를 올리는 문제를 고려할 것이라는 게 전문가들의 예상이다.

○ 가계와 기업 부담 얼마나 늘어날까

|

금리 인상은 금리생활자에게는 희소식이지만 빚이 많은 사람에게는 부담이다.

예컨대 1억 원을 변동금리로 빌려 쓰고 있는 사람은 금리가 1%포인트 오르면 월 이자 부담이 8만3000원가량 늘어난다.

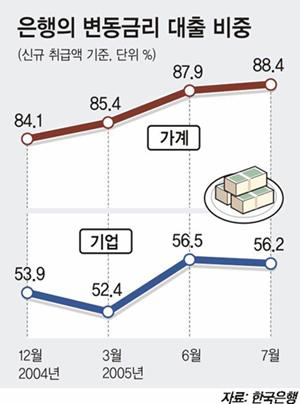

한은에 따르면 8월 말 현재 가계가 은행에 지고 있는 빚은 총 296조5600억 원. 이 가운데 80%인 237조 원만 변동금리 대출로 봐도 금리가 1%포인트 오르면 연간 2조 원 이상의 부담이 늘어나게 된다.

7월 은행의 가계대출 가운데 변동금리 대출 비중은 88.4%였다.

중소기업들도 타격을 받게 된다. 8월 말 현재 은행권의 전체 기업대출 중 중소기업 비중은 90%에 이른다.

박 총재는 “중소기업의 가장 큰 애로는 금리 부담이 아니라 대출 받기가 힘들다는 점”이라며 “금리에서는 손해를 볼 수 있지만 대출 받을 수 있는 여지는 넓어질 것”이라고 말했다.

○ 예금은 단기로, 대출은 고정금리로

재테크 전문가들은 금리 인상을 앞두고 가능한 한 예금은 단기로 운용하고 대출은 고정금리로 받을 것을 권했다.

금리 변동에 따라 즉각 해지하고 새로 가입할 수 있는 예금을 선택해야 오르는 시장금리를 반영해 더 수익이 높은 상품으로 갈아탈 수 있다는 것.

은행들이 고객을 유치하기 위해 내놓는 고금리 특별판매 상품도 노려볼 만하다.

대출은 고정금리나 연간 단위로 바뀌는 대출로 바꾸는 것이 유리하다. 꼭 필요한 대출이 아니라면 자제해야 한다.

신한은행 한상언(韓相彦) 재테크팀장은 “고정금리 대출은 변동금리 상품보다 금리가 훨씬 높은 만큼 금리 인상의 속도와 폭을 봐가며 신중하게 결정해야 한다”고 조언했다.

한국씨티은행 이건홍(李建홍) 압구정골드지점장은 “0.25%포인트 정도의 금리에 구애받는 것보다는 적립식 펀드에 가입하는 등 멀리 보고 투자하는 게 현명하다”고 말했다.

정경준 기자 news91@donga.com

황진영 기자 buddy@donga.com

트렌드뉴스

-

1

“성과급 5.4억원 제안도 거부”…삼성전자, 파업금지 가처분 신청

-

2

‘국민 여동생’ 문근영 “마흔, 몸도 커지고 마음도 커져”…완치후 근황

-

3

미스 이란 “국민에 1달러도 안간다”…韓, 7억 지원 비판

-

4

“장기보유 1주택 양도세 혜택 폐지” 범여권 법안 발의 논란

-

5

“눈감고 한 발로 7초 못버티면 노인”…회춘 시험 억만장자의 ‘신체나이 테스트’ [건강팩트체크]

-

6

“고혈압 약 매일 먹는 대신 6개월에 1번 주사”…치료 판도 바뀌나

-

7

“남욱 수사검사, 국정조사 소환장 받고 극단적 선택 시도”

-

8

美국방 “이란 공격 재개 준비돼있어…현명한 선택 하라”

-

9

총 든 괴한 맨몸으로 덮친 교장…美고교 참사 막았다

-

10

“尹 만난 김건희, 구치소 돌아와 정말 많이 울었다더라”

-

1

[김순덕 칼럼]황당 X에 잡힌 李, 대통령 주변이 단단히 고장났다

-

2

“성과급 5.4억원 제안도 거부”…삼성전자, 파업금지 가처분 신청

-

3

“장동혁 美서 화보 찍나” 국힘 발칵… 텃밭 TK도 ‘독자 선대위’ 요구

-

4

미스 이란 “국민에 1달러도 안간다”…韓, 7억 지원 비판

-

5

‘김부겸 지지’ 홍준표, 내일 李대통령과 오찬…“백수가 안 갈 이유 없다”

-

6

“尹 만난 김건희, 구치소 돌아와 정말 많이 울었다더라”

-

7

李 “韓, 세계 선도국 반열…인권-규범 등 보편가치 외면 안돼”

-

8

배현진 “장동혁, 선거 포기했으면 사퇴든 2선 후퇴든 결단해달라”

-

9

李-홍준표 내일 비공개 오찬…洪 “백수가 안 갈 이유 없다”

-

10

장동혁 “누구 만났는지 보안상 못밝혀”…화이트 목사 면담은 무산

트렌드뉴스

-

1

“성과급 5.4억원 제안도 거부”…삼성전자, 파업금지 가처분 신청

-

2

‘국민 여동생’ 문근영 “마흔, 몸도 커지고 마음도 커져”…완치후 근황

-

3

미스 이란 “국민에 1달러도 안간다”…韓, 7억 지원 비판

-

4

“장기보유 1주택 양도세 혜택 폐지” 범여권 법안 발의 논란

-

5

“눈감고 한 발로 7초 못버티면 노인”…회춘 시험 억만장자의 ‘신체나이 테스트’ [건강팩트체크]

-

6

“고혈압 약 매일 먹는 대신 6개월에 1번 주사”…치료 판도 바뀌나

-

7

“남욱 수사검사, 국정조사 소환장 받고 극단적 선택 시도”

-

8

美국방 “이란 공격 재개 준비돼있어…현명한 선택 하라”

-

9

총 든 괴한 맨몸으로 덮친 교장…美고교 참사 막았다

-

10

“尹 만난 김건희, 구치소 돌아와 정말 많이 울었다더라”

-

1

[김순덕 칼럼]황당 X에 잡힌 李, 대통령 주변이 단단히 고장났다

-

2

“성과급 5.4억원 제안도 거부”…삼성전자, 파업금지 가처분 신청

-

3

“장동혁 美서 화보 찍나” 국힘 발칵… 텃밭 TK도 ‘독자 선대위’ 요구

-

4

미스 이란 “국민에 1달러도 안간다”…韓, 7억 지원 비판

-

5

‘김부겸 지지’ 홍준표, 내일 李대통령과 오찬…“백수가 안 갈 이유 없다”

-

6

“尹 만난 김건희, 구치소 돌아와 정말 많이 울었다더라”

-

7

李 “韓, 세계 선도국 반열…인권-규범 등 보편가치 외면 안돼”

-

8

배현진 “장동혁, 선거 포기했으면 사퇴든 2선 후퇴든 결단해달라”

-

9

李-홍준표 내일 비공개 오찬…洪 “백수가 안 갈 이유 없다”

-

10

장동혁 “누구 만났는지 보안상 못밝혀”…화이트 목사 면담은 무산

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0