공유하기

[양도세 중과세]3채 중 2채 동시에 팔때 싼집에만 60% 과세

-

입력 2004년 12월 14일 17시 31분

글자크기 설정

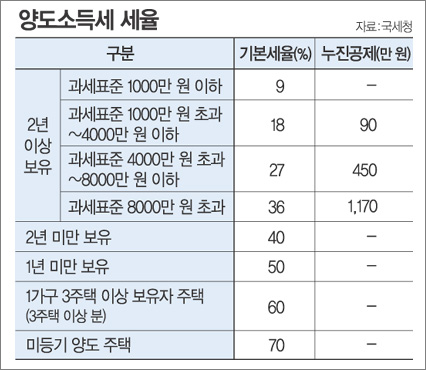

양도세 중과세 대상자가 보유주택 2채를 동시에 팔 경우 세금이 덜 나오는 주택 1채에 대해서만 양도세 60% 중과규정이 적용돼 세 부담을 최소화할 수 있기 때문이다. 14일 국세청에 따르면 1가구 3주택자가 같은 날 양도차익이 1억 원인 A주택과 양도차익이 2억 원인 B주택을 동시에 팔았을 때 A주택에 대해서만 양도세 중과세율(60%)이 적용되고 B주택은 일반적인 양도세율(표 참조)이 적용된다.

1가구 3주택자로서 주택과 상가가 함께 있는 복합건물을 팔 때는 주택 부분에 대해서만 양도세 중과세율을 적용받는다.

또 수도권 및 광역시 이외 지역에 위치한 기준시가 3억 원 이하 주택 △수도권 및 광역시에 있는 군·읍·면 지역 주택 △장기 임대사업용 국민주택 △10년 이상 무상임대 사원용 주택 △상속일 기준 5년 미(未) 경과 주택 등은 1가구 3주택 중과 대상 주택에서 제외된다.

|

황재성 기자 jsonhng@donga.com

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

4

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

5

‘제재 버티기’ 익숙한 이란…호르무즈 역봉쇄, 美 자충수 될수도

-

6

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

7

안규백 “국제사회서 역할 해야”…호르무즈 다국적군 참여 시사

-

8

‘콩나물 vs 꿀물’…술마신 다음날, 숙취해소 뭐가 좋을까

-

9

[사설]웃돈 안주면 느릿느릿… 단속 사라지니 되살아난 건설현장 적폐

-

10

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

3

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

4

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

5

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

6

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

9

李 “지휘관이 빨간색이면 관료조직 발끝까지 빨간색 만들어야”

-

10

靑 “李, 세종집무실 신속공사 지시…세종서 퇴임 의지”

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

4

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

5

‘제재 버티기’ 익숙한 이란…호르무즈 역봉쇄, 美 자충수 될수도

-

6

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

7

안규백 “국제사회서 역할 해야”…호르무즈 다국적군 참여 시사

-

8

‘콩나물 vs 꿀물’…술마신 다음날, 숙취해소 뭐가 좋을까

-

9

[사설]웃돈 안주면 느릿느릿… 단속 사라지니 되살아난 건설현장 적폐

-

10

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

3

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

4

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

5

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

6

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

9

李 “지휘관이 빨간색이면 관료조직 발끝까지 빨간색 만들어야”

-

10

靑 “李, 세종집무실 신속공사 지시…세종서 퇴임 의지”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0