공유하기

철강-자동차-화학 올 주당순이익 사상최고 전망

-

입력 2004년 1월 8일 18시 03분

글자크기 설정

연초 상승장을 놓고 투자자들이 내놓는 고민이다. 증시 주도 기대감이 정보기술(IT)과 자동차 철강 화학 등으로 모아지고 있지만 이들 업종의 대표주는 사상 최고가를 넘어서거나 근접한 수준까지 도달했기 때문.

올해 증시를 긍정적으로 보는 펀드매니저들조차 ‘잘나가는’ 종목의 추가 매수에 선뜻 나서지 못하고 있다. 개인투자자들은 오히려 13일째 순매도를 이어가는 상황이다.

▽실적 개선 시나리오에서는 오히려 싸다?=그러나 증권사들은 향후 예상실적이 뒷받침돼 주가는 계속 오를 수 있다고 보고 있다. 그 근거로 제시된 것이 올해 상장기업들의 예상 주당순이익(EPS) 증가율이다.

주가가 계속 올라 역대 최고치에 이르렀어도 EPS가 크게 늘어난다면 기업가치에 비해 주가 수준은 다시 낮아져 버린다. 결국 과거의 상승률보다는 올해 성장가능성에 초점을 맞추라는 것. 경제회복이 본격화된다는 기대감과 함께 이 논리는 설득력을 얻고 있다.

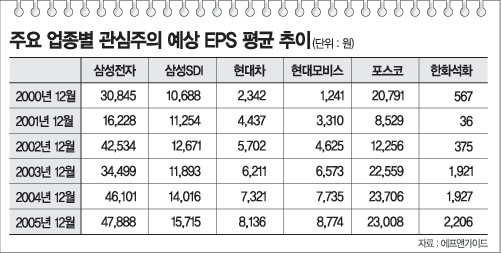

미국의 기업실적조사기관 IBES가 추정한 한국 상장기업의 올해 EPS 전망치는 1995년 이후 최고 수준이다. 특히 철강 화학 자동차업종의 EPS는 역대 가장 높은 수준이 될 가능성이 높다.

동원증권 장재익 연구원은 “EPS 증가세 추이가 견조한 점, 경기회복 초기 국면에 벌써 최고치 수준이라는 점 등을 볼 때 주가의 추가 상승이 가능하다”며 “현재 주가에 부담을 느낄 필요가 없다”고 말했다.

개별종목으로 볼 때도 삼성전자의 증권사별 예상 EPS 평균은 작년 3만4499원에서 올해 4만6101원, 삼성SDI는 1만1893원에서 1만4016원으로 높아졌다. 포스코와 현대자동차 등 최근 급등한 종목의 예상 EPS도 모두 증가했다.

기업가치 수준 자체가 한 단계 업그레이드될 것이라는 전망도 나오고 있다. 우량기업의 시장지배력과 수익의 안정화, 외국인투자자들의 관심을 고려하면 적정 주가 수준이 상향조정(re-rating)돼야 한다는 논리다.

▽신중한 입장에서는 ‘경고’ 목소리도=일부에서는 현재 주가가 꼭지일 수 있다며 경계하고 있다.

최근 삼성증권은 현대차에 대해 “적정주가에 근접했으니 차익 실현을 검토하라”고 권고했다. 대우증권이 8일 목표주가를 7만원대로 올린 것과는 정반대의 시각이다.

삼성증권 김학주 자동차팀장은 “실적이 좋아지는 정도만큼 주가가 그대로 올라가는 것은 아니다”며 “기대감은 이미 주가에 반영돼 있고 추가 상승의 계기는 아직 찾아보기 어렵다”고 말했다.

굿모닝신한증권 김학균 연구원은 “증시를 좋게 보더라도 무조건 추격 매수하지 말고 조정 시점을 노리는 ‘길목 지키기’식 투자를 고려하라”고 조언했다.

|

이정은기자 lightee@donga.com

트렌드뉴스

-

1

尹 계엄 직후보다 낮은 국힘 지지율… 중도층서 9%로 역대 최저

-

2

‘李 정책멘토’ 이한주 재산 76억…55억이 부동산, 주식은 없어

-

3

85세 강부자, 건강한 근황 “술 안 끊었다”

-

4

반포대교서 추락한 포르쉐…30대女 “약물 투약후 운전”

-

5

알파고 쇼크 10년…GPU 채워진 기원서 ‘AI 기보’ 공부한다

-

6

[오늘의 운세/2월 27일]

-

7

이부진, 아들 서울대 입학식 참석…홍라희와 함박웃음

-

8

[사설]계엄 때보다 낮은 지지율 17%… 국힘의 존재 이유를 묻는 민심

-

9

“강아지 뒤 배경 지워줘” 하자… 5초만에 깔끔한 사진 변신

-

10

스모킹건 된 챗GPT… 약물 살인-기밀유출 ‘질문’에 꼬리 밟혔다

-

1

국힘 지지율 10%대 추락…TK서도 동률, 全연령대 민주 우위

-

2

김정은 “한국 유화적 태도는 기만극…동족서 영원히 배제”

-

3

한동훈 “백의종군 하라? 그분들, 尹이 보수 망칠때 뭐했나”

-

4

李 “北, 南에 매우 적대적 언사…오랜 감정 일순간에 없앨순 없어”

-

5

尹 계엄 직후보다 낮은 국힘 지지율… 중도층서 9%로 역대 최저

-

6

‘17% 쇼크’ 국힘, TK도 등돌려 與와 동률…“바닥 뚫고 지하로 간 느낌”

-

7

한미동맹 잇단 엇박자… 야외 기동훈련도 공개 이견

-

8

李 “저도 꽤 큰 개미였다…정치 그만두면 주식시장 복귀”

-

9

‘판검사 최대 징역 10년’ 법왜곡죄 與주도 본회의 통과

-

10

국힘 중진들 장동혁에 쓴소리…윤상현 “속죄 세리머니 필요”

트렌드뉴스

-

1

尹 계엄 직후보다 낮은 국힘 지지율… 중도층서 9%로 역대 최저

-

2

‘李 정책멘토’ 이한주 재산 76억…55억이 부동산, 주식은 없어

-

3

85세 강부자, 건강한 근황 “술 안 끊었다”

-

4

반포대교서 추락한 포르쉐…30대女 “약물 투약후 운전”

-

5

알파고 쇼크 10년…GPU 채워진 기원서 ‘AI 기보’ 공부한다

-

6

[오늘의 운세/2월 27일]

-

7

이부진, 아들 서울대 입학식 참석…홍라희와 함박웃음

-

8

[사설]계엄 때보다 낮은 지지율 17%… 국힘의 존재 이유를 묻는 민심

-

9

“강아지 뒤 배경 지워줘” 하자… 5초만에 깔끔한 사진 변신

-

10

스모킹건 된 챗GPT… 약물 살인-기밀유출 ‘질문’에 꼬리 밟혔다

-

1

국힘 지지율 10%대 추락…TK서도 동률, 全연령대 민주 우위

-

2

김정은 “한국 유화적 태도는 기만극…동족서 영원히 배제”

-

3

한동훈 “백의종군 하라? 그분들, 尹이 보수 망칠때 뭐했나”

-

4

李 “北, 南에 매우 적대적 언사…오랜 감정 일순간에 없앨순 없어”

-

5

尹 계엄 직후보다 낮은 국힘 지지율… 중도층서 9%로 역대 최저

-

6

‘17% 쇼크’ 국힘, TK도 등돌려 與와 동률…“바닥 뚫고 지하로 간 느낌”

-

7

한미동맹 잇단 엇박자… 야외 기동훈련도 공개 이견

-

8

李 “저도 꽤 큰 개미였다…정치 그만두면 주식시장 복귀”

-

9

‘판검사 최대 징역 10년’ 법왜곡죄 與주도 본회의 통과

-

10

국힘 중진들 장동혁에 쓴소리…윤상현 “속죄 세리머니 필요”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[동아광장/박용]월마트도 이긴 韓 기업들, 쿠팡엔 당한 까닭](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133262432.1.thumb.jpg)

댓글 0