공유하기

‘貧者들의 은행’ 테러방지 효과?

-

입력 2003년 8월 11일 18시 59분

글자크기 설정

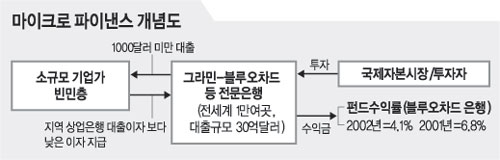

마이크로 파이낸스는 신용자격 미달로 일반은행에서는 대출을 받을 수 없는 가난한 나라의 빈곤층에 1000달러(약 120만원) 이하의 적은 돈을 빌려줘 자립을 지원하는 국제 소액금융업.

현지의 일반대출 이자보다 낮은 이자를 받으며 대출금을 갚지 않아도 전혀 강제로 회수할 수 없다.

그동안 마이크로 파이낸스는 ‘착취’의 개념으로 인식돼 유엔 세계은행 등 국제기구의 지원을 받지 못했다. 대출금은 적은 반면 수수료가 지나치게 높다는 비판 때문.

그러나 지난달 코피 아난 유엔 사무총장은 마이크로 파이낸스의 빈곤퇴치 효과를 인정하면서 개인금융의 참여를 촉진시키기 위한 새로운 위원회를 만들겠다고 발표했다. 극도의 빈곤 속에서 희망을 잃은 사람들이 테러조직에 뛰어드는 경우가 많다는 사실에 주목해 마이크로 파이낸스를 새롭게 조명한 것.

이 아이디어는 1976년 방글라데시에 그라민 은행을 설립한 무하마드 유누스로부터 나왔다.

이후 규모가 전 세계적으로 확대됐으며 투자수익률도 상당히 높은 것으로 나타났다.

지난해의 경우 투자자들은 리보금리(런던 은행간 금리)보다 높은 연 2∼5% 정도의 수익을 올린 것으로 파악됐다. 대출금 회수율도 평균 95%로 일반 상업은행의 90∼95%에 비해 높다.

가난한 사람들과 투자자들 모두에게 이익이 되는 ‘윈-윈’ 상품인 셈이다. 투자자는 수익뿐 아니라 가난한 나라의 빈곤층을 지원했다는 명분도 얻는다.

물론 마이크로 파이낸싱 펀드가 황금알을 낳는 거위는 아니다.

그러나 증권시장보다 안전하고 은행 예금보다 수익률이 좋다는 인식이 퍼지면서 막대한 현금을 보유하고 있는 백만장자들을 유혹하고 있다.

뉴욕 타임스는 유엔 등이 본격적으로 나서면 자금 운용의 효율성이 높아지고 일반인들의 투자도 늘어나는 계기가 될 수 있다고 전망했다.

|

박혜윤기자 parkhyey@donga.com

트렌드뉴스

-

1

카지노에 빠진 학교 행정직, 친한 교사 노후자금 14억 탕진

-

2

‘국민 여동생’ 문근영 “마흔, 몸도 커지고 마음도 커져”…완치후 근황

-

3

인공관절 늦춰주는 ‘이 주사’ 치료…“고령층에게도 효과”

-

4

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

5

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

6

“왜 자꾸 줄지?” 딱 1병씩 사라지는 소주…새벽 잠복 끝에 도둑 검거

-

7

국정조사 유감 표한 검찰 수장…내부선 “못볼 꼴 다 봤는데 뒷북”

-

8

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

9

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

10

“고혈압 약 매일 먹는 대신 6개월에 1번 주사”…치료 판도 바뀌나

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

[단독]정동영 “北 구성 핵시설” 발언… 美 “정보공유 제한 방침”

-

3

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

4

“장기보유 1주택 양도세 혜택 폐지” 범여권 법안 발의 논란

-

5

민주 48%, 국힘 19%…李대통령 지지율 66%

-

6

[사설]정동영 정보 누설에 美 ‘공유 제한’… 대북 조급증이 부른 불신

-

7

“성과급 5.4억원 제안도 거부”…삼성전자, 파업금지 가처분 신청

-

8

‘1주택 장특공 폐지 법안’ 범여권 공동발의

-

9

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

10

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

트렌드뉴스

-

1

카지노에 빠진 학교 행정직, 친한 교사 노후자금 14억 탕진

-

2

‘국민 여동생’ 문근영 “마흔, 몸도 커지고 마음도 커져”…완치후 근황

-

3

인공관절 늦춰주는 ‘이 주사’ 치료…“고령층에게도 효과”

-

4

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

5

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

6

“왜 자꾸 줄지?” 딱 1병씩 사라지는 소주…새벽 잠복 끝에 도둑 검거

-

7

국정조사 유감 표한 검찰 수장…내부선 “못볼 꼴 다 봤는데 뒷북”

-

8

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

9

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

10

“고혈압 약 매일 먹는 대신 6개월에 1번 주사”…치료 판도 바뀌나

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

[단독]정동영 “北 구성 핵시설” 발언… 美 “정보공유 제한 방침”

-

3

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

4

“장기보유 1주택 양도세 혜택 폐지” 범여권 법안 발의 논란

-

5

민주 48%, 국힘 19%…李대통령 지지율 66%

-

6

[사설]정동영 정보 누설에 美 ‘공유 제한’… 대북 조급증이 부른 불신

-

7

“성과급 5.4억원 제안도 거부”…삼성전자, 파업금지 가처분 신청

-

8

‘1주택 장특공 폐지 법안’ 범여권 공동발의

-

9

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

10

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0