공유하기

청약저축, 서울선 무용지물?…청약예금 전환 필요

-

입력 2003년 8월 10일 17시 25분

글자크기 설정

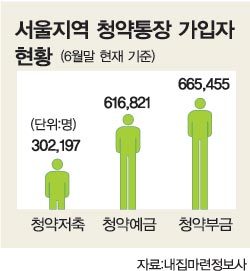

무주택 서민의 내 집 마련 수단의 지름길로 여겨져 왔던 청약저축의 무용론(無用論)이 서울지역 청약통장 가입자들을 중심으로 일고 있다. 서울에서 이들이 청약할 만한 소형 전용면적 25.7평 이하 공공주택의 분양이 거의 중단됐기 때문이다.

▽청약저축통장 쓸 곳이 없다=청약저축 가입자에게 청약권이 주어지는 주택은 대한주택공사 등 공공기관이 짓거나 민간건설회사가 국민주택기금을 지원받아 지어진 것이어야 한다. 그런데 올 들어 서울에서 7차례의 동시분양을 통해 공급된 아파트는 모두 1만2866가구. 하지만 이 가운데 청약저축 가입자가 신청할 수 있는 주택은 1가구도 없다.

지자체가 소형 공공주택을 짓지 못한 가장 큰 원인은 택지를 확보하지 못했기 때문.

여기에 일부 지어지는 주택은 대부분 철거민에게 우선 입주권이 주어지고 있어 청약저축 가입자에게는 ‘그림의 떡’으로 여겨질 정도다. 실제로 서울시 도시개발공사(도개공)가 올해 내놓은 전용면적 25.7평 이하 아파트 1377가구는 거의 대부분 철거민들에게 특별 공급됐다. 또 2004∼2006년까지 마포구 상암지구, 노원구 장월지구 등에서 분양될 2787가구도 이미 철거민 등에게 우선 입주권이 배정된 상태이다.

주택건설업계가 공공주택 짓기를 외면하는 것은 국민주택기금을 쓰면 분양가 규제를 받아 수익성이 떨어지기 때문이다. 대형 건설회사인 H사의 한 관계자는 “소형아파트일수록 건설비용에 비해 수익성이 떨어진다”며 “분양가 규제까지 받는 상태에서 소형 공급에 적극 나서기는 어렵다”고 고백했다.

최근 몇 년 간 부동산경기가 호황을 보이면서 건설회사들이 굳이 정부 기금을 지원받지 않아도 될 만한 여건이 조성된 것도 민간의 공공주택 건설 외면을 부채질했다.

▽청약저축을 예금으로 전환하라=그렇다면 청약저축통장을 깨는 게 상책인가? 전문가들은 “아니다”라고 입을 모은다. 청약저축의 이자율이 연 6%대로 무시 못할 수준인 데다 잘만 활용하면 무주택 서민의 내 집 마련의 꿈을 현실로 연결시켜줄 확실한 수단이기 때문이다.

여러 방법 가운데 하나가 청약예금으로 전환하는 것이다.

이때 서울에서는 청약예금 예치금이 최소 300만원 이상이 돼야 1순위 자격이 주어진다는 점을 염두에 두고 전환 시기를 결정해야 한다. 만약 그동안 부은 청약저축 가입액이 300만원을 넘는 1순위 자격자라면 예금으로 전환하는 즉시 1순위 청약권을 가질 수 있다.

청약저축액이 300만원 이하라면 300만원을 넘긴 뒤 예금으로 전환하는 게 좋다. 그러지 않으면 예금으로 전환한 뒤 1년이 지나야만 1순위 자격을 가질 수 있다.

현재 서울은 투기과열지구로 지정돼 분양되는 25.7평 이하 민영주택의 50%를 5년 이상 무주택자에게 우선 공급하도록 돼 있다. 청약예금 1순위자가 되면 청약저축 가입자도 이 같은 혜택을 고스란히 누릴 수 있다.

▽청약저축이란=국가 지방자치단체 대한주택공사가 짓는 전용면적 25.7평 이하 국민주택을 분양받을 수 있는 청약통장이다. 민간건설회사가 국민주택기금을 지원받아 짓는 전용면적 25.7평 이하의 민영아파트도 청약할 수 있다. 무주택 가구주만 가입할 수 있으며 국민은행 우리은행 농협이 취급한다.

| 청약저축과 청약예금 비교 | ||

| 구분 | 청약저축 | 청약예금 |

| 가입대상 | 무주택 가구주 | 20세 이상 개인 |

| 계약기간 | 입주자로 선정될 때까지 | 1년(1년 넘으면 자동으로 다시 예치됨) |

| 월납입금 | 매월 2만∼10만원 | 85m²이하-300만원 85m²초과∼102m²이하-600만원 102m²초과∼135m²이하-1000만원 135m²초과-1500만원 |

| 이자율 (8일현재) | 1개월 이내-없음 1개월 초과∼1년 미만-2.5% 1년 이상∼2년 미만-5.0% 2년 이상-6.0% | 만기이율-3.95% 만기 후 3개월 이내-2.5% 만기 후 3개월 초과∼1년 이내-2.0% 만기 후 1년 초과-1.0% |

| 청약예금의 월납입금은 서울과 부산지역 기준임. 자료:국민은행 | ||

황재성기자 jsonhng@donga.com

트렌드뉴스

-

1

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

2

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

3

성북 84㎡ 17억 전망… 뛰는 집값, 더 뛰는 분양가

-

4

아파트 담벼락 뚫고 5m 추락한 레미콘 트럭…차량 8대 피해(영상)

-

5

트럼프 “호르무즈 기뢰 설치 선박 모두 격침하라”

-

6

[사설]美 “전작권 3년 내 전환”… ‘조건 충족’ 시간표가 빠듯하다

-

7

[사설]생사기로에 선 석유화학 산단… 꼭 살려내야 할 기간산업

-

8

“다키스트 아워” 국힘 지지율 15%, 창당후 최저

-

9

[사설]삼성 이어 하이닉스도 최고 실적… ‘파티’ 할 때 아니다

-

10

美서도 동학개미 열풍… ‘삼전닉스’ 반도체 ETF, 2주만에 10억달러 돌파

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

트렌드뉴스

-

1

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

2

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

3

성북 84㎡ 17억 전망… 뛰는 집값, 더 뛰는 분양가

-

4

아파트 담벼락 뚫고 5m 추락한 레미콘 트럭…차량 8대 피해(영상)

-

5

트럼프 “호르무즈 기뢰 설치 선박 모두 격침하라”

-

6

[사설]美 “전작권 3년 내 전환”… ‘조건 충족’ 시간표가 빠듯하다

-

7

[사설]생사기로에 선 석유화학 산단… 꼭 살려내야 할 기간산업

-

8

“다키스트 아워” 국힘 지지율 15%, 창당후 최저

-

9

[사설]삼성 이어 하이닉스도 최고 실적… ‘파티’ 할 때 아니다

-

10

美서도 동학개미 열풍… ‘삼전닉스’ 반도체 ETF, 2주만에 10억달러 돌파

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0