공유하기

[증시퇴출 강화 대응요령]대주주관련 공시 눈여겨 보라

-

입력 2002년 12월 10일 18시 15분

글자크기 설정

9일 금융감독위원회가 내놓은 증시 퇴출기준 강화방안은 투기와 작전으로 오염된 함량 미달 종목을 과감히 퇴출시켜 증시를 건실한 자본시장으로 탈바꿈시키겠다는 것이다.

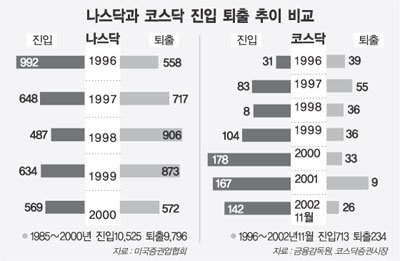

코스닥시장에서 96년 이후 올 11월말까지 신규 등록된 기업은 713개, 등록이 취소된 기업은 234개에 그쳤다.

반면 미국 나스닥시장은 85년 이후 2000년까지 신규상장 기업 1만525개에 상장폐지 기업은 9796개에 이른다. 한국 증시에서 퇴출의 문은 사실상 닫혀 있었던 셈이다.

지금까지 거래소와 코스닥에서 ‘퇴출’은 ‘최소한의 자격조차 갖추지 못해 투자하고 싶어도 할 수 없는 기업’을 사후적으로 정리하는 것에 불과했다. 그런데 앞으로는 주가 시가총액 영업실적 재무구조 등의 면에서 ‘투자할 만한 가치가 없는 기업’을 몰아내겠다는 것이다.

이 같은 증시정책 변화가 개인투자자에게 주는 의미는 ‘실력 있는 기업을 발굴해 적정한 투자수익률을 목표로 투자하는 정석투자만이 살 길’이라는 것이다.

첫째, 주가 시가총액 거래실적 등이 퇴출요건에 가까운 종목은 아예 손대지 않는 게 상책이다. 투기꾼들이 불을 지피는 관리종목에 대한 ‘폭탄 돌리기’도 철저히 외면해야 한다. 15일에서 7일로 단축되는 정리매매에 가담하는 것은 위험천만하다.

둘째, 관심종목에 대해서는 분기 반기 및 사업 보고서를 꼼꼼히 챙겨 매출 영업이익 경상이익 부채비율 추이를 잘 살펴본다. 내년부터 최종부도를 내거나 화의 법정관리를 신청하는 기업은 즉시 퇴출 된다. 매출과 총자산 및 부채총계와 비교해서 부도 징후가 얼마나 되는지를 확인하자. 부도 위험은 사업보고서상 현금흐름표에서 영업활동 및 설비투자 관련 현금흐름을 살펴봐야 알 수 있으나 사업보고서가 1년에 한번밖에 나오지 않으므로 대신 분기 및 반기 보고서에 나오는 재무제표를 활용해보자는 얘기다.

셋째, 금감위는 대주주가 바뀌는 기업에 대한 감시를 강화함과 아울러 관련 공시의 범위는 넓히고 시한은 단축할 계획이다. 대주주가 자주 바뀌는 기업과 대주주의 빚 보증을 많이 서는 기업은 자연히 인기를 잃게 될 것이다. 지금은 주가에 이렇다할 영향을 주지 못하는 대주주 관련 공시가 주목을 받게 될 것으로 보인다.

넷째, 한계선상에 몰린 기업들이 퇴출을 면하기 위해 주가부양을 할 것이라는 기대로 최근 이들 기업의 주가가 급등했다. 주가부양 효과가 단기에 그칠 것이 뻔하고 이미 주가에 선반영된 만큼 추격매수는 하지 않는 게 바람직하다.

| 부도 징후 읽는 방법 | ||

| 지표 | 부도 위험 높은 수치 | 풀이 |

| 부채총계/매출액 | 1.5배 이상 | 빌린 돈을 효과적으로 투자하지 못하거나 엉뚱한 곳에 투자하고 있다 |

| 매출액/총자산 | 0.6배 이하 | 돈 버는 데 도움이 안 되는 비업무용자산, 재고자산, 매출채권, 투자유가증권 등이 너무 많다 |

| 지급이자/감가상각비+순이익 | 1.5배 이상 | 당장 쓸 수 있는 돈의 규모에 비해 이자로 나가는 돈이 많아 현금 흐름이 좋지 않다 |

이철용기자 lcy@donga.com

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

4

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

5

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

8

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

9

“이런 품질 없어”…K-이불 쓸어 담는 외국 관광객들 [요즘소비]

-

10

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

4

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

7

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

8

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

9

신고, 또 신고했는데 결국…전자발찌 차고 연인 살해

-

10

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

4

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

5

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

8

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

9

“이런 품질 없어”…K-이불 쓸어 담는 외국 관광객들 [요즘소비]

-

10

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

4

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

7

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

8

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

9

신고, 또 신고했는데 결국…전자발찌 차고 연인 살해

-

10

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개