공유하기

주택연금 받을까, 주택 다운사이징 할까[김동엽의 금퇴 이야기]

- 동아일보

-

입력 2023년 2월 6일 03시 00분

글자크기 설정

“은퇴하면 생활비는 어떻게 마련하죠?”

은퇴를 앞둔 직장인에게 이렇게 물으면 대답은 크게 셋으로 귀결된다. 국민연금과 퇴직금, 그리고 살고 있는 집이다. 이 밖에 모아둔 현금과 따로 준비해 둔 연금이 있으면 형편이 좀 낫다고 할 수 있다. 어쨌든 은퇴자산 중 가장 큰 규모를 차지하는 게 살고 있는 집인 사람이 많다.

그런데 거주 주택은 유동화가 쉽지 않다. 결국 대다수 은퇴자들은 금융자산부터 처분해 생활비를 마련한다. 그러다 금융자산이 바닥을 드러내면 살고 있는 집 한 채만 덩그러니 남는다. 집을 팔아서 생활비를 마련하려고 하니 살 곳이 마땅치 않고, 집을 팔지 않고 그냥 있으면 다달이 필요한 생활비를 마련할 방도가 마땅치 않다. 어떻게 해야 할까.

연금수령방식으로는 종신지급방식과 확정기간방식이 있다. 종신지급방식을 선택하면 가입자 부부가 모두 사망할 때까지 연금을 수령할 수 있고, 확정기간방식을 선택하면 가입 당시 정한 기간 동안 연금을 수령하게 된다. 종신지급방식은 다시 정액형, 초기 증액형, 정기 증가형으로 나뉜다. 정액형을 선택하면 연금수령기간 내내 동일한 금액을 연금으로 수령한다. 초기에 연금을 더 많이 받으려면 초기 증액형을, 나중에 더 받으려면 정기 증가형을 선택하면 된다.

주택연금에 가입하고 나서 집값이 오르거나 떨어지면 연금액이 늘어나거나 줄어들까. 그렇지 않다. 가입할 때 연금액이 정해지면 이후 집값이 오르든 떨어지든 정해진 연금을 수령하게 된다. 집값이 하락할 것으로 전망되면 주택연금 가입자가 늘어나는 것도 바로 이 때문이다. 실제 주택 가격이 크게 하락했던 지난해 주택연금 신규 가입은 1만4580건으로 전년 대비 34.9%나 늘었다. 집값이 더 떨어지기 전에 주택연금에 가입해서 연금을 더 받자는 심리가 작용한 것으로 보인다.

이해를 돕기 위해 예를 하나 들어 보자. 70세 은퇴자가 살던 집이 6억 원일 때 종신지급방식(정액형)으로 주택연금에 가입하면 매달 연금으로 185만 원을 받을 수 있다. 하지만 집값이 5억 원으로 떨어진 다음에 주택연금에 가입하면 매달 받는 연금이 154만 원으로 줄어든다.

[주택 다운사이징] 주택을 줄여 노후자금 마련한다

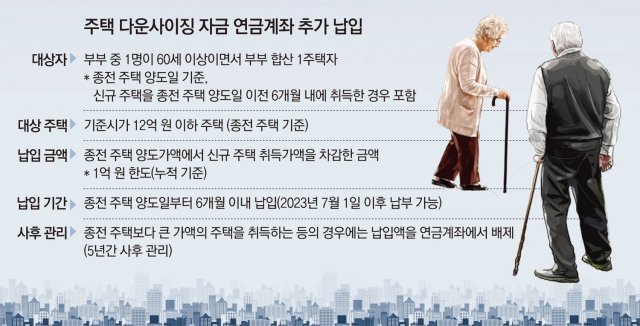

그렇다면 주택 다운사이징을 통해 노후자금을 마련하는 방법을 적극 고려해 볼 수 있다. 정부도 고령자가 주택 다운사이징을 통해 마련한 자금을 연금 재원으로 활용할 수 있도록 지원하고 있다. 올해부터 고령가구가 보유 주택(종전 주택)을 팔고 종전 주택보다 낮은 가격의 주택을 취득한 경우 그 차액을 연금저축과 개인형 퇴직연금(IRP) 계좌에 추가로 납입할 수 있다.

이해를 돕기 위해 예를 하나 들어 보자. 1주택 고령가구가 시가 10억 원의 주택을 팔고 8억 원 상당의 주택을 사서 이사한 경우, 그 과정에서 발생한 차액 2억 원 중에서 1억 원을 연금저축과 IRP에 납입할 수 있다. 만약 시가 10억 원의 주택을 팔고 9억5000만 원짜리 주택을 구입해서 이사하면 5000만 원을 납입할 수 있다.

주택 다운사이징 차액을 연금저축과 IRP에 납입하면 어떤 혜택을 받을 수 있을까. 소득세 부담을 낮출 수 있다. 일반 금융상품에 투자해서 얻은 이자와 배당소득에는 15.4%의 소득세가 부과되지만 연금저축과 IRP에서 발생한 운용수익을 연금으로 수령하면 3.3∼5.5%의 연금소득세만 납부하면 된다. 금융소득종합과세로 세 부담이 늘어나는 것도 피할 수 있다.

한 해 이자와 배당소득이 2000만 원이 넘는 경우 초과소득을 다른 소득과 합산해 종합과세한다. 이렇게 되면 다른 소득이 많은 사람은 누진세율을 적용 받아 세 부담이 늘어날 수밖에 없다. 물론 연금저축과 IRP에서 수령한 연금소득이 연간 1200만 원이 넘는 경우에도 해당 연금소득을 다른 소득과 합산해서 과세한다. 하지만 연금 수급자가 해당 연금을 분리 과세해 달라고 신청하면 단일세율 16.5%로 과세를 종결지을 수 있다.

주택연금과 주택 다운사이징 전략을 동시에 활용할 수도 있다. 예를 하나 들어 보자. 만 65세 A 씨는 공시가격 10억 원인 주택에 살고 있고, 거주 주택 이외에 다른 주택은 없다. 현재 주택 공시가격이 9억 원을 넘기 때문에 A 씨는 주택연금에 가입할 수 없지만 A 씨가 집을 팔고 공시가 9억 원 이하의 주택을 매수해 이사하면 주택연금에 가입할 수 있다. 여기에 종전 주택과 신규 주택 차액 중 1억 원을 연금저축과 IRP에 이체해 연금으로 수령할 수 있다.

김동엽의 금퇴 이야기 >

구독

![퇴직금 중간정산 했다면, 퇴직소득 정산특례 활용[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/02/27/118081501.1.jpg)

이런 구독물도 추천합니다!

-

기고

구독

-

광화문에서

구독

-

DBR

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

4

“보습제 발라도 가렵다?”…갱년기 피부 가려움증 탈출법 [노화설계]

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

美, 이란 ‘경제 생명줄’ 폭격에…이란, ‘호르무즈 우회로’ 때렸다

-

9

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

10

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

5

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

6

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

7

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

8

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

9

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

10

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

4

“보습제 발라도 가렵다?”…갱년기 피부 가려움증 탈출법 [노화설계]

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

美, 이란 ‘경제 생명줄’ 폭격에…이란, ‘호르무즈 우회로’ 때렸다

-

9

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

10

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

5

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

6

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

7

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

8

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

9

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

10

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0