공유하기

[우병탁의 절세통통(㪌通)]재개발 기간에 살 집, 양도세 안 내려면

- 동아일보

글자크기 설정

거주용 집 살 땐 양도세 비과세

1주택이고 1년 이상 거주해야

취득세도 1주택 기준으로 부과

각각의 특례 요건 잘 맞춰야 혜택

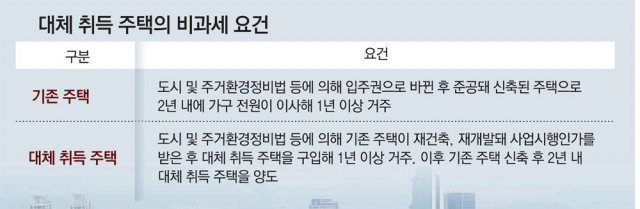

이런 경우 거주를 위해 대체 취득하는 주택에 대해서는 일정 요건을 갖추면 양도소득세를 과세하지 않는다(소득세법 시행령 제156조의2 제5항 참조). 또 이때 비과세 혜택은 일반적인 비과세 요건(2년 이상 보유, 조정대상지역에서는 2년 이상 거주)과 달리 보유 기간과 거주 기간에 특례를 두고 있다. 다시 말해 2년 이상 보유하지 않아도, 2년 이상 거주하지 않아도, 비과세 혜택을 받을 수 있다는 의미다.

그 대신 일정한 조건은 갖춰야 비과세 혜택을 받을 수 있다. 첫째, ‘도시 및 주거환경정비법’ 또는 ‘빈집 및 소규모 주택 정비에 관한 특례법’에 의한 재건축, 재개발, 소규모 재건축사업에 의한 조합원이어야 한다. 둘째, 사업시행인가일 현재 가구를 기준으로 1주택이어야 한다. 셋째, 사업시행인가일 이후 거주를 위한 대체 주택을 취득해야 한다. 이때 취득 기준은 소유권 이전 등기일과 잔금일 중 빠른 날이다. 넷째, 대체 취득한 주택에서 1년 이상 거주해야 한다.

마찬가지로 주택이 완공된 후 2년 이내에 취학하거나 근무상의 형편으로 1년 이상 계속 국외에 거주하게 돼 가구원 전원이 출국하는 경우에는 출국 사유가 해소돼 입국 후 1년 이상 거주하면 된다(출국 후 3년 내에 해소되는 경우에 한함). 끝으로 재건축 등으로 새로 취득하는 주택이 완공되기 전후 2년 이내에 대체 취득한 주택을 양도하면 된다.

요건이 까다롭기는 하지만 이와 같은 조건만 갖추면 대체 취득한 주택을 양도하는 시점에 재건축된 주택까지 총 2채의 주택을 가진 상태에서 양도하더라도 다주택으로 중과되지 않으며 비과세 혜택도 받을 수 있다. 게다가 대체 취득한 주택은 2년 이상 보유하지 않아도, 2년 이상 거주하지 않아도 1년 이상만 거주한다면 비과세 혜택을 받는다. 재건축 등으로 주택을 대체 취득했다면 이를 실수요 목적으로 인정해 특혜를 주는 것이다.

양도세와 달리 취득세에서는 기준이 조금 다르다. 재건축사업으로 거주하던 주택(A)에서 퇴거하면서 신규 주택(B)을 취득해 이사한 경우 1주택에 따른 취득세만 내면 된다(지방세법 시행령 제28조의5 제3항 참조). 또 향후 재건축된 주택에 다시 입주하면서 신규 주택을 처분하는 경우 재건축된 주택의 입주 시점부터 3년(조정대상지역에서는 1년) 내에 신규 주택(B)을 처분하면 일시적 2주택으로 보고 1주택에 따른 취득세만 내면 된다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]상속재산 재분할, 세금 신고기한내 마쳐야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/09/02/109068751.1.jpg)

이런 구독물도 추천합니다!

-

헬스캡슐

구독

-

글로벌 현장을 가다

구독

-

청계천 옆 사진관

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘신세계 손녀’ 애니, 아이돌 활동 잠시 멈춘다…무슨 일?

-

2

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

3

트와이스 지효, 고급 시스루 장착…美 골든글로브 참석

-

4

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

5

반찬통 착색 고민 끝…‘두부용기’ 버리지 말고 이렇게 쓰세요 [알쓸톡]

-

6

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법?

-

7

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

8

[사설]참 구차한 김병기 전 원내대표

-

9

[단독]㈜한화, ‘방산·조선해양·에너지·금융’과 ‘테크·라이프’로 인적 분할

-

10

‘119년 전통’ 광주 중앙초교, 올해 신입생 0명 충격

-

1

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

2

특검 “尹, 권력욕 위해 계엄… 전두환보다 더 엄정 단죄해야”

-

3

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

4

윤석열 사형 구형…내란특검 “전두환보다 엄정히 단죄해야”

-

5

[사설]특검, 尹 사형 구형… 끝까지 반성은 없었다

-

6

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

7

윤석열 사형 구형…내란특검 “전두환보다 엄정히 단죄해야”

-

8

중수청법 비판에 李 “내가 검찰 최고 피해자…개혁의지 의심말라”

-

9

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

10

전광훈 구속영장 발부…‘서부지법 난동’ 부추긴 혐의

트렌드뉴스

-

1

‘신세계 손녀’ 애니, 아이돌 활동 잠시 멈춘다…무슨 일?

-

2

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

3

트와이스 지효, 고급 시스루 장착…美 골든글로브 참석

-

4

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

5

반찬통 착색 고민 끝…‘두부용기’ 버리지 말고 이렇게 쓰세요 [알쓸톡]

-

6

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법?

-

7

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

8

[사설]참 구차한 김병기 전 원내대표

-

9

[단독]㈜한화, ‘방산·조선해양·에너지·금융’과 ‘테크·라이프’로 인적 분할

-

10

‘119년 전통’ 광주 중앙초교, 올해 신입생 0명 충격

-

1

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

2

특검 “尹, 권력욕 위해 계엄… 전두환보다 더 엄정 단죄해야”

-

3

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

4

윤석열 사형 구형…내란특검 “전두환보다 엄정히 단죄해야”

-

5

[사설]특검, 尹 사형 구형… 끝까지 반성은 없었다

-

6

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

7

윤석열 사형 구형…내란특검 “전두환보다 엄정히 단죄해야”

-

8

중수청법 비판에 李 “내가 검찰 최고 피해자…개혁의지 의심말라”

-

9

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

10

전광훈 구속영장 발부…‘서부지법 난동’ 부추긴 혐의

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0