[단독]강남 고가 아파트, 집주인에 돈빌려 산다

- 동아일보

-

입력 2021년 4월 27일 03시 00분

공유하기

글자크기 설정

부동산 규제로 15억 초과 주택 대출 막히자…

근저당권 설정 私금융 대출 등장

다주택 매도자, 종부세 중과 피하고 매수자는 부족한 돈 메울 시간 벌어

중개업소 “작년부터 유행하는 방식”

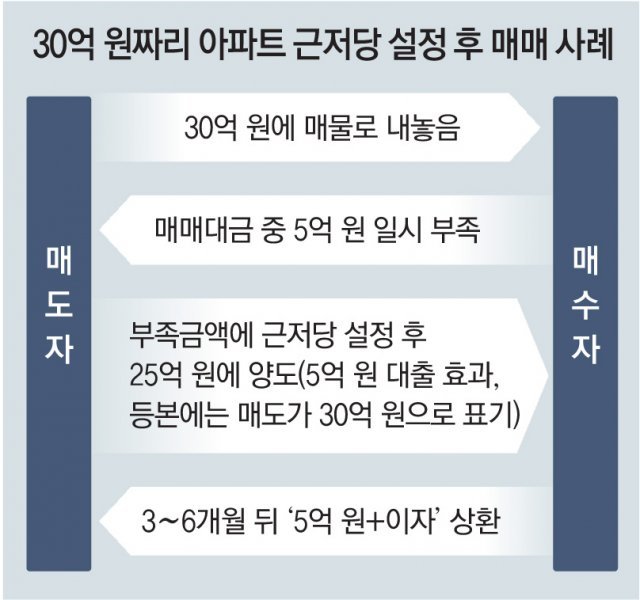

이달 초 서울 강남구 ‘압구정 현대7차’ 전용면적 245m²가 80억 원에 거래됐다. 웬만한 빌딩 값과 맞먹는 가격대의 아파트 거래가 가능했던 것은 매도자와 매수자가 근저당권 설정에 합의했기 때문이다. 이 근저당을 토대로 매도인이 10억 원이 넘는 자금을 빌려주고 매수인은 나중에 빌린 돈을 갚는 조건으로 거래가 속전속결로 이뤄진 것이다. 모르는 사람끼리 근저당권을 설정하는 경우가 드물지만 아파트를 빨리 사고 싶어 하는 매수인과 종합부동산세 중과 전 서둘러 처분하고 싶어 하는 집주인의 이해가 일치하면서 유행처럼 번지는 중이다.

이처럼 서울 강남권 고가 아파트 단지를 중심으로 근저당권을 설정해 매수자의 부족한 매입 금액을 메워주는 ‘사(私)금융’ 형태의 매매가 확산되고 있다. 15억 원 초과 주택의 대출 금지 규제가 불러온 신풍속이다. 2019년 12·16부동산대책에서 투기지역과 투기과열지구에 있는 15억 원 초과 주택의 주택담보대출은 전면 금지됐다.

근저당권 설정이란 채권자가 채무자에게 빌려준 돈을 안전하게 회수하기 위해 채무자가 가진 부동산에 담보를 설정하는 행위를 뜻한다. 고가 아파트에 금융권 대출을 원천 차단하는 규제가 시행됐지만, 시장은 이를 우회하는 방식으로 규제를 무력화한 셈이다.

실제 이번에 거래된 압구정 현대7차가 속한 ‘압구정 3구역’은 이달 초만 해도 재건축 조합 설립 전이었지만 이달 19일 조합 설립인가가 났다. 조합 설립 후에는 입주 시점까지 조합원 지위를 양도할 수 없다. 매수자는 입주권을 받기 위해 조합 설립 전에 매수하려 했고, 매도자는 다주택자의 종합부동산세가 중과되는 6월 전에 팔려고 했다.

이때 매도인과 매수자는 약정서를 추가로 작성하게 된다. 상환 기간은 3∼6개월 정도로 짧게 설정하고, 연이율은 10∼15%로 합의하는 것이 일반적이다. 매수자가 돈을 갚지 못하더라도 집을 담보로 돈을 빌려줬기 때문에 주택이 경매 등에 넘어갔을 때 채권자는 근저당 설정 금액만큼 우선 변제를 받을 수 있다. 한 중개업소 관계자는 “지난해부터 매수자의 현금 흐름이 일시적으로 원활하지 않을 때, 매도인이 개인 대출 형태로 돈을 빌려주는 현상이 본격적으로 생겨났다”고 전했다.

최근 서울 서초구 ‘반포자이’(전용면적 84m²)가 30억 원 가까운 금액에 팔리는 과정에서도 매도인이 근저당을 설정하고 매수자의 부족한 잔금을 메워줬다. 처음에는 매수자가 잔금을 치르기 일주일 전에 잔금 납부 시기를 두 달만 늦춰줄 수 있느냐고 매도인에게 요청을 해왔다. 하지만 그는 잔금 납부를 미루는 것보다는 근저당권을 설정하고 대출 이자를 추가로 내는 게 낫다고 판단하고, 매도자와 합의해 근저당권을 설정해 거래를 진행하고 있다.

한 시중은행 프라이빗뱅커(PB)는 “불과 1∼2년 전만 해도 찾아보기 힘든 형태의 거래이지만, 지난해 하반기부터 이런 거래 방식이 안전한지 묻는 문의가 늘고 있다”고 말했다.

트렌드뉴스

-

1

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

2

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

3

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

4

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

5

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

6

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

7

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

8

‘성 관광지’ 오명에 日 70년만에 칼 뺐다…“매수자도 처벌”

-

9

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

10

金총리 “강남 공인중개사, 사조직 만들어 담합 의혹…즉시 조사하라”

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

7

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

8

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

9

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

10

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

트렌드뉴스

-

1

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

2

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

3

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

4

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

5

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

6

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

7

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

8

‘성 관광지’ 오명에 日 70년만에 칼 뺐다…“매수자도 처벌”

-

9

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

10

金총리 “강남 공인중개사, 사조직 만들어 담합 의혹…즉시 조사하라”

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

7

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

8

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

9

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

10

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0