2022년까지 모든 기업 퇴직연금 가입… 비정규직도 혜택

- 동아일보

-

입력 2014년 8월 28일 03시 00분

공유하기

글자크기 설정

[사적연금 활성화 대책]

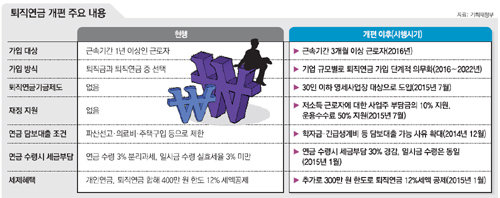

2016년 상시근로자 300명 이상 기업부터 시작해 2022년까지 자영업자를 포함한 모든 사업장의 근로자가 퇴직연금에 의무적으로 가입하도록 하는 방안이 추진된다. 3개월 이상 일한 아르바이트생 등 비정규직 근로자들도 2016년부터는 퇴직연금에 가입할 수 있다.

또 퇴직연금 중 확정기여형(DC)과 개인형퇴직연금(IRP) 가입자는 다른 금융상품과 별도로 1인당 5000만 원까지 예금자보호도 받을 수 있게 된다. 퇴직연금을 확대해 은퇴자들의 노후 소득원을 확보하고 자본시장도 활성화하는 ‘두 마리 토끼’를 잡기 위한 조치다.

정부는 27일 정부세종청사에서 최경환 경제부총리 겸 기획재정부 장관 주재로 경제관계장관회의를 열어 이런 내용의 ‘사적연금 활성화 대책’을 발표했다.

정부는 또 2016년부터 3개월 이상 한 사업장에서 일한 1년 미만 비정규직 근로자들이 퇴직연금에 가입할 수 있도록 할 방침이다. 이에 따라 90만∼100만 명이 혜택을 볼 것으로 예상된다. 지금까지는 1년 이상 일해야 퇴직연금에 가입할 수 있어 업주들이 채 1년이 되기 전에 비정규직 근로자를 해고하는 부작용이 있었다.

이번 대책은 법인형태 기업뿐 아니라 식당, 슈퍼마켓 같은 개인사업장에 다니는 근로자까지 퇴직연금에 들도록 유도하는 내용을 담고 있다. 국민연금이 재직 기간 소득의 절반도 보장하지 못하는 상황에서 전체 국내 사업장의 16%에 불과한 퇴직연금 가입비율을 크게 높이지 않으면 노인빈곤이 미래 한국의 최대 위험요인이 될 수 있다는 문제의식이 담겼다. 이번 퇴직연금 개편 내용을 문답으로 정리했다.

Q. 제도 도입시점은 어떻게 되나.

Q. 퇴직금과 퇴직연금의 차이는….

A. 2004년까지 직장인들은 은퇴할 때 퇴직 시점 기준 3개월간 평균 임금에 재직연수를 곱한 퇴직금을 받았다. 2005년부터 퇴직연금이 도입돼 확정급여형(DB형)과 확정기여형(DC형)을 선택할 수 있게 됐다. DB형은 퇴직할 때 받을 연금액이 정해져 있다. 회사가 적립금의 70% 이상을 외부 금융회사에 넣어 운용하다 퇴직 때 IRP 계좌에 입금해준다. 회사가 파산하면 적립금 중 회사가 자체 관리하던 부분인 30%를 떼일 위험이 있다. 정부는 2020년 이후 외부 적립비율을 100%로 높일 계획이어서 이런 위험은 사라진다. DC형은 적립금 전액이 외부 금융회사에 예치되므로 회사가 도산해도 연금을 전액 지킬 수 있다. 다만 연금 수령액은 운용 실적에 따라 달라진다.

Q. 편의점에서 한 달 단위로 계약하며 일하고 있다. 퇴직연금에 들 수 있나.

Q. 기존 퇴직연금 가입자에게도 달라지는 내용이 있나.

A. 예금자보호법의 보호를 받는 한도가 늘어난다. 지금은 일반예금과 퇴직연금을 합한 금액을 기준으로 금융회사별로 1인당 5000만 원까지 보호받는다. 내년 상반기부터 DC형 가입자나 DB형 가입자 중 IRP 계좌를 갖고 있는 사람은 일반예금과 별도로 1인당 5000만 원까지 예금자보호를 받을 수 있다. 아울러 DB형 연금을 운영하는 기업은 재무담당자가 알아서 적립금을 관리하고 있지만 2016년부터 직원 500명 이상 기업이라면 별도의 투자위원회를 만들고 투자원칙보고서도 작성해야 한다. 더 투명해지는 셈이다.

Q. ‘중소기업 퇴직연금제도’가 새로 도입된다는데….

A. 내년 7월부터 30명 이하 영세사업장에 ‘중기 퇴직연금기금’을 설립하도록 하고 정부는 기금에 가입한 사업주에게 내년부터 3년간 운용수수료(0.4%)의 절반을 지원하기로 했다. 근로복지공단이 이 기금을 운영하게 된다. 중소기업들의 신청을 받아 하나의 대규모 ‘자금 풀(Pool)’을 구성해 운영하지만 기업별 수익률은 별도로 산정할 계획이다.

Q. 기존 가입자가 불입액을 늘리는 방법은….

A. DC형 가입자가 기존 퇴직연금 계좌에 연간 300만 원 한도로 추가로 불입하면 12%의 세액공제 혜택을 받아 연말정산 때 최대 36만 원을 더 환급받을 수 있다. DB형 가입자는 현재 자유롭게 추가납입을 할 수 있는 계좌가 없는 상태다. 따라서 회사에서 ‘퇴직연금 가입 확인서’를 발급받은 뒤 퇴직연금을 운용하는 은행, 보험사, 증권사에 찾아가서 IRP 계좌를 만들어야 한다. 이 IRP 계좌에 300만 원 한도로 연금을 추가 적립하면 된다.

Q. 갑자기 목돈이 필요할 때 퇴직연금은 어떻게 하는 게 좋은가.

A. 퇴직연금을 깨는 대신 대출을 받는 게 낫다. 지금은 주택 구입, 의료비, 개인파산에 한해 연금자산을 담보로 대출을 받을 수 있다. 내년 하반기부터는 학자금이나 생계비가 필요한 경우에도 대출이 가능해진다.

Q. 제도 개편으로 퇴직연금 시장규모는 얼마나 커지나.

A. 지난해 말 기준 80조 원인 퇴직연금은 2020년 말에 170조 원 수준으로 늘어날 것으로 예상된다. 정부는 사적연금 가입자가 늘어나는 만큼 ‘서민금융진흥원’을 신설해 체계적인 연금교육과 노후설계 컨설팅 서비스를 제공할 예정이다. 사적연금 관련 문의는 고용노동부 근로복지과(044-202-7557)나 기획재정부 사회정책과(044-215-4974)로 하면 된다.

세종=문병기 weappon@donga.com

김준일·홍수용 기자

트렌드뉴스

-

1

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

수술실 없어 가위로 괴사 다리 잘라…환자 보호자가 간절 요청

-

3

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

4

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

5

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

6

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

7

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

8

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

9

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

10

인천지하철 중년男, 좌석 다투다 20대女 폭행하고 도주

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

7

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

李 “트럼프, 군함 10척 빨리 건조해 줄 수 있나 물어”

트렌드뉴스

-

1

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

수술실 없어 가위로 괴사 다리 잘라…환자 보호자가 간절 요청

-

3

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

4

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

5

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

6

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

7

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

8

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

9

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

10

인천지하철 중년男, 좌석 다투다 20대女 폭행하고 도주

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

7

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

李 “트럼프, 군함 10척 빨리 건조해 줄 수 있나 물어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0