공유하기

[부동산]금리 '들먹'…부동산 경기 어디로

-

입력 2002년 4월 18일 18시 56분

글자크기 설정

하지만 최근 시중 금리가 소폭 상승할 조짐이다. 한국은행은 4일 “시장은 금리인상에 대비해야 한다”고 밝히면서 5, 6월경 콜금리를 0.25∼0.5%포인트 인상할 수 있음을 시사했다. 일부 은행은 이미 부동산 담보대출비율을 줄이고 있다. 금리인상과 비슷한 효과다. 이에 따라 주택구매력 하락→투자수요 위축→집값 하락으로 이어진다는 전망이 나오고 있다.》

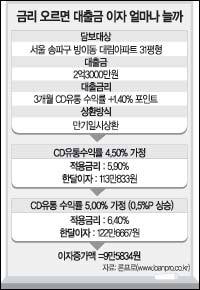

▽대출금 부담 얼마나 느나〓서울 강남에 있는 30평형대 아파트를 은행에서 대출을 받아 산다고 가정하자.

시가 2억8000만원짜리 아파트라면 대출 가능액은 2억3000만원 안팎. 금리는 양도성예금증서(CD)에 연동. CD유통수익률을 4.50%로 가정하면 가산금리(1.40%포인트)를 감안한 첫 달 이자 부담액은 113만833원이다.

금리가 0.5%포인트 상승했을 때 이자는 122만6667원으로 는다. 이자 증가분은 9만5834원으로 이를 3년 동안 부담하면 345만24원의 차이가 발생한다.

▽수요자 심리적 부담〓금리가 단기간에 대폭 상승하지 않는다면 이자 상승분 자체는 큰 부담이랄 수 없다.

문제는 수요자의 투자심리 위축. 삼성경제연구소 박재룡 수석연구원은 “대출금리가 똑같은 6%라고 해도 금리 하락기에는 대출수요가 늘지만 상승기에는 감소할 수밖에 없다”고 말했다. 특히 주택담보대출이 크게 늘어난 상태에서는 수요 위축이 가속화한다는 설명.

|

오피스텔 시행사 관계자는 “분양시장이 활황을 보인 것은 중도금 무이자 융자 등 파격적인 분양조건 덕분”이라며 “금리가 올라가면 분양가를 높이든지, 대출 알선을 축소해야 한다”고 털어놨다.

무이자 융자는 건설사가 은행에 대출을 알선하고 이자를 대납하는 방식. 하지만 대부분의 건설사가 이자를 미리 분양가에 얹어 놓기 때문에 금리가 올라가면 분양가도 인상해야 한다.

금리 상승기에는 공급량도 줄어든다. 분양률이 당초 예상보다 저조했을 때 발생하는 금융비용이 커지기 때문이다.

▽집값 떨어질까〓금리 상승이 바로 집값 하락으로 이어질지에 대해서는 논란이 많다.

건설산업전략연구소 김선덕 소장은 “금리와 집값 상승률을 분석한 결과 두 변수간 상관관계가 뚜렷하지 않다”며 “단, 금리 상승이 주택 투자수익률을 떨어뜨려 가격 상승률이 둔화될 것이라는 예측은 가능하다”고 설명했다.

하지만 요즘처럼 경제성장률이 높아지는 가운데 금리가 상승한다면 이자 부담액보다 소득 증가폭이 더 커 소득대비 이자부담은 오히려 낮아질 수 있다. 시중 자금이 부동산에 머물 가능성도 그만큼 높아진다.

박재룡 연구원은 “금리 자체만 놓고 본다면 금융자산이 많은 사람은 금리 상승기에 더 높은 이자수익을 거둘 수 있어 투자여력이 커진다”고 분석했다. 그는 오히려 최근 발표된 각종 주택시장 안정대책이 집값을 진정시킬 수 있는 요인이라고 지적했다.

건설산업연구소 김현아 책임연구원도 “주택담보대출이 늘었지만 이 중 실제 집을 사는 데 사용된 자금은 전체의 52.8%에 불과하다”며 “나머지는 사업자금이나 부채상환자금 소비지출 용으로 이용된 만큼 금리 상승이 바로 주택투자 위축으로 이어지지는 않는다”고 전망했다.

김 연구원은 하지만 금리 상승은 주택구매력을 떨어뜨리게 돼 일시적인 집값 조정은 불가피하다고 덧붙였다. 특히 오피스텔 등 수익형 부동산은 상당한 타격을 받을 것으로 예측했다.

고기정기자 koh@donga.com

청계천, 우리곁으로 >

![[청계천, 우리 곁으로]D-23, 살아나는 생태계](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

오늘의 운세

구독

-

골든타임의 약탈자들

구독

트렌드뉴스

-

1

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

2

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

3

러 바이칼호 ‘빙판 투어’ 버스 침몰…中관광객 8명 사망

-

4

“수도관 좀 고쳐요”…52억원 금괴 기부한 익명의 일본인

-

5

이학재 인천공항사장 임기 4개월 남기고 사직…인천시장 출마할 듯

-

6

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

7

“트럼프, 참모 회의서 하메네이 축출 군사작전 가능성 언급”

-

8

대법 “기술 유출 삼성전자 부장, 기밀누설 죄도 물어야” 파기환송

-

9

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 5명 이탈도

-

10

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

5

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 5명 이탈도

-

6

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

7

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

8

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

9

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

10

李 “룰라, 내 인생 역정과 너무 닮아…영원한 동지 환영”

트렌드뉴스

-

1

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

2

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

3

러 바이칼호 ‘빙판 투어’ 버스 침몰…中관광객 8명 사망

-

4

“수도관 좀 고쳐요”…52억원 금괴 기부한 익명의 일본인

-

5

이학재 인천공항사장 임기 4개월 남기고 사직…인천시장 출마할 듯

-

6

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

7

“트럼프, 참모 회의서 하메네이 축출 군사작전 가능성 언급”

-

8

대법 “기술 유출 삼성전자 부장, 기밀누설 죄도 물어야” 파기환송

-

9

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 5명 이탈도

-

10

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

5

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 5명 이탈도

-

6

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

7

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

8

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

9

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

10

李 “룰라, 내 인생 역정과 너무 닮아…영원한 동지 환영”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개