공유하기

[증권]내수업종 주가 꾸준한 강세

-

입력 2001년 12월 4일 19시 25분

글자크기 설정

롯데제과 롯데삼강 롯데칠성 등 이른바 ‘롯데 3인방’ 주식이 강세를 이어가고 있고 최근 에는 신세계 현대백화점 대구백화점 등 백화점 주식들의 선전이 눈에 띈다. LG홈쇼핑 CJ39쇼핑 등 홈쇼핑 업체들의 주가도 일정 수준에 오른뒤 큰 변동없는 움직임을 보이고 있다.

전문가들은 “경기 침체에도 불구하고 의외로 소비가 활발해 업체들의 실적이 크게 좋아진게 일차적 원인”이라고 해석한다. 최근 조사에 따르면 10월의 백화점 매출은 지난해 같은 기간보다 4%, 할인점은 3% 증가했다. 백화점의 매출 상승세는 4개월째 이어지고 있는 중.

이처럼 단기간의 실적호전 뿐 아니라 더 나아가 한국 경제에서 내수가 차지하는 비중이 점점 커지고 있어 관련 주식들의 주가가 제자리를 찾아가는 과정이라는 분석도 제기되고 있다. 현대증권 류용석연구원은 “수출 급감에도 불구하고 3·4분기 국내총생산이 예상치보다 높게 나온데서 볼 수 있듯 한국 경제 성장에 있어서 내수의 견인력이 커지고 있다”면서 “내수주도형 기업의 주가가 오르는 것은 자연스런 일”이라고 설명했다.

여기에다 최근의 소비가 거품이 아니라는 지표도 나와 내수업종의 실적 호전에 설득력을 더하고 있다. 동양증권 이현주연구원은 “통계청의 발표에 따르면 3·4분기 도시근로자의 실질소득증가율이 소비증가율보다 높아 최근의 소비증가세가 소득증가에 따른 것이라는 긍정적 분석이 가능하다”고 말했다.

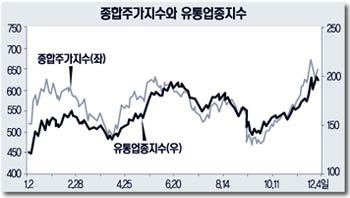

지금까지 내수주들은 상대적으로 저평가돼 있었다. 유통업종을 예로 들면 올 상반기까지만 해도 유통업종지수는 늘 종합주가지수의 상승률을 늘 밑돌았다. 유통과 음식료 업종의 대표적인 주식들의 주가수익비율(PER)은 지금도 5배 안팎에 불과하다.

신영증권 남옥진연구원은 “외국인이 최근 우량 유통업체 주식을 많이 사들인 것도 지속적인 실적개선에 비해 저평가돼있다는 판단 때문”이라고 말했다.

내수 업종의 주변 환경을 보면 향후 전망도 대체로 밝은 편. 연말 연시 특수가 있고 특소세 인하조치가 서서히 효과를 나타낼 것이며 내년에는 월드컵 특수가 기대된다는 분석이다. 하지만 단기적으로 주가가 크게 오른 것은 부담스러운 대목이라고 전문가들은 입을 모은다.

현대증권 이상구수석연구원은 “소비심리가 변하지 않는다면 내년 1·4분기까지는 내수주가 안정적인 주가를 유지할 것”이라면서도 “일부 종목의 경우 최근 주가 수준에서 10∼20% 가량 더 오르면 추격 매수가 부담스러운 수준”이라고 말했다.

<금동근기자>gold@donga.com

우리지역 이사업은 꼭 >

구독

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

이런 구독물도 추천합니다!

-

머니 컨설팅

구독

-

골든타임의 약탈자들

구독

-

K-TECH 글로벌 리더스

구독

트렌드뉴스

-

1

심장수술뒤 혈압 치솟던 강아지…머리에 ‘이것’ 얹자 ‘뚝’

-

2

美 “5개월 뒤 122조 필요 없게 될 것”…韓 “미국과 우호적인 협의 이어나갈 것”

-

3

‘1000억대 자산’ 손흥민이 타는 車 뭐길래…조회수 폭발

-

4

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

5

코로나 백신에 곰팡이-머리카락 발견돼도 1420만회 접종했다

-

6

교수 지드래곤, 카이스트 졸업식 축사 “정답 없는 세상, 틀려도 괜찮아”

-

7

‘절윤’ 공세 막은 국힘 ‘입틀막 의총’…당명개정-행정통합 얘기로 시간 끌어

-

8

정부, 美 엘리엇 ISDS 취소소송 승소…1600억 배상책임 사라져

-

9

서로 껴안은 두 소년공, 대통령 되어 만났다

-

10

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

5

장동혁 “내 이름 파는 사람, 공천 탈락시켜달라”

-

6

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

7

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 김병주 이탈도

-

8

李 “한국과 브라질, 룰라와 나, 닮은게 참으로 많다”

-

9

태진아 “전한길 콘서트 출연 사실무근…명예훼손 고발할 것”

-

10

전현무, 순직 경관에 ‘칼빵’ 발언 논란…“숭고한 희생 모독” 경찰 반발

트렌드뉴스

-

1

심장수술뒤 혈압 치솟던 강아지…머리에 ‘이것’ 얹자 ‘뚝’

-

2

美 “5개월 뒤 122조 필요 없게 될 것”…韓 “미국과 우호적인 협의 이어나갈 것”

-

3

‘1000억대 자산’ 손흥민이 타는 車 뭐길래…조회수 폭발

-

4

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

5

코로나 백신에 곰팡이-머리카락 발견돼도 1420만회 접종했다

-

6

교수 지드래곤, 카이스트 졸업식 축사 “정답 없는 세상, 틀려도 괜찮아”

-

7

‘절윤’ 공세 막은 국힘 ‘입틀막 의총’…당명개정-행정통합 얘기로 시간 끌어

-

8

정부, 美 엘리엇 ISDS 취소소송 승소…1600억 배상책임 사라져

-

9

서로 껴안은 두 소년공, 대통령 되어 만났다

-

10

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

5

장동혁 “내 이름 파는 사람, 공천 탈락시켜달라”

-

6

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

7

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 김병주 이탈도

-

8

李 “한국과 브라질, 룰라와 나, 닮은게 참으로 많다”

-

9

태진아 “전한길 콘서트 출연 사실무근…명예훼손 고발할 것”

-

10

전현무, 순직 경관에 ‘칼빵’ 발언 논란…“숭고한 희생 모독” 경찰 반발

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[이철희 칼럼]김정은은 트럼프의 ‘러브레터’를 기다린다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133407506.1.thumb.png)