공유하기

[금융]CB-BW 규제강화…벤쳐기업 "어떻게"

-

입력 2001년 10월 18일 18시 48분

글자크기 설정

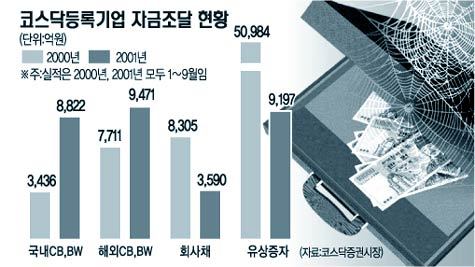

‘이용호 게이트’를 계기로 금융감독원이 전환사채(CB) 등 주식관련채권 발행에 대한 규제를 대폭 강화하면서 코스닥기업의 자금난이 더욱 심화될 것으로 우려된다.

코스닥등록기업들은 그동안 주가폭락으로 증시에서 자금조달이 어려워지자 대안으로 전환사채(CB) 신주인수권부사채(BW)를 선택해 올 1∼9월에만 1조8293억원이나 발행됐다.

금감원이 이용호 사건을 계기로 국내외에서 발행되는 CB BW에 대한 규제를 강화하는 것은 바람직하지만 코스닥기업의 자금줄을 원천적으로 차단하는 것은 문제가 많다는 지적이 나오고 있다.

▽CB, BW의 규제강화〓금감원은 해외CB BW를 국내인이 매입할 경우 주식전환금지기간을 현재 3개월에서 1년으로 늘렸다. 또 국내외 CB BW의 전환가격 하한선(예: 30%)을 두고 가격조정횟수도 제한하기로 했다. 예를들어 기업이 CB 발행당시 주식으로 바꾸는 가격을 주당 1만원으로 했는데 주가가 5000원으로 떨어지면 과거에는 전환가를 5000원으로 낮출 수 있었는데 앞으로는 7000원까지만 낮출 수 있다.

한 보험사의 펀드매니저는 “금감원의 개정안은 코스닥기업 CB BW의 투자메리트를 대폭 축소한 것이어서 앞으로 기관들의 투자가 잘 이뤄지지 않을 것”이라고 말했다. 현재 코스닥기업이 발행하는 해외유가증권의 대부분은 국내에 있는 은행 보험 투신 종금사 등 기관투자자들이 인수하고 있다.

▽코스닥기업 자금 어디서 마련하나〓코스닥기업은 대부분 신용등급이 투자부적격(BB+)이어서 회사채발행이 불가능하다. 은행 차입은 담보가 부족해 어렵고 신용대출은 꿈도 못꾼다. 투자부적격 기업이 함께 발행하는 프라이머리CBO는 신용보증기금이 부실을 우려, 보증확대에 난색을 표하고 있어 발행실적이 급격히 줄어들고 있다.

따라서 CB BW발행을 선호했던 것이지만 이용호 사건 이후 ‘된서리’를 맞았다.

이러한 유가증권이 비판을 받은 것은 기업이 헐값에 발행해 대주주가 제3자명의로 인수하거나 주가조작에 활용해 시장질서를 교란시켰던 것.금감위가 18일 발표한 ‘금융기관이 외국에 세운 역외펀드에 대한 관리를 강화하겠다’는 것도 같은 취지다. 정치권과 사채시장의 ‘검은 돈’이 이들 상품에 흘러들어간 것도 규제강화의 한 원인이다.

증권사 관계자는 “일확천금을 노려 CB BW를 발행하는 기업은 소수에 불과하다”며 “정부가 다른 자금조달원을 마련하지 않은 상태에서 규제만 강화하면 정상적인 기업활동 목적으로 발행하는 기업들이 더 큰 피해를 보게 될 것”이라고 말했다.

<김두영기자>nirvana1@donga.com

사학법 개정안 : 각계 반응 및 입장 : 정부·여당 >

이런 구독물도 추천합니다!

-

횡설수설

구독

-

내가 만난 명문장

구독

-

병을 이겨내는 사람들

구독

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

4

“보습제 발라도 가렵다?”…갱년기 피부 가려움증 탈출법 [노화설계]

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

美, 이란 ‘경제 생명줄’ 폭격에…이란, ‘호르무즈 우회로’ 때렸다

-

9

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

10

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

5

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

6

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

7

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

8

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

9

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

10

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

4

“보습제 발라도 가렵다?”…갱년기 피부 가려움증 탈출법 [노화설계]

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

美, 이란 ‘경제 생명줄’ 폭격에…이란, ‘호르무즈 우회로’ 때렸다

-

9

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

10

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

5

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

6

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

7

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

8

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

9

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

10

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개