공유하기

[특징주]현대백화점/ "저가 매력" 4일 연속 상승

-

입력 2003년 2월 5일 18시 23분

글자크기 설정

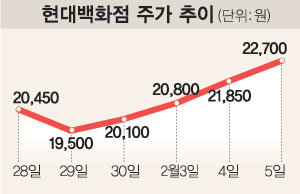

이날 살로먼스미스바니 창구에서 11만여주, ABN암로 창구에서 3만7000여주의 매수 주문이 쏟아졌다.

애널리스트들은 “최근 견조한 주가상승은 특별한 재료가 있다기보다는 주가가 매력적인 수준으로까지 빠졌기 때문”이라고 분석했다.

메리츠증권 홍성수 애널리스트에 따르면 2003년 예상실적을 기준으로 할 때 5일 현재 현대백화점의 주가수익배율(PER)은 4.7배로 시장PER 6배보다 여전히 낮은 수준.

지난해 말 위축됐던 소매경기가 1월 들어 점차 회복되는 모습을 보이고 있는 점도 주가에 긍정적으로 작용했다.

하지만 2월 영업실적은 또 다시 위축될 전망. 최근 전경련이 조사한 경기실사지수(BSI)에 따르면 유통부문 지수는 75로 나타났다. 이는 소비가 급랭했던 2001년 11월의 74.5에 근접한 수치로 유통업체 스스로 2월 업황을 안 좋게 본다는 의미다. 홍 애널리스트는 “유통업종 업황은 하락국면에 놓여있다”면서 “유가가 급등할 경우 시행될 정부의 고유가 대책도 유통업체에는 악재”라고 말했다.

이철용기자 lcy@donga.com

특징주 >

![[특징주] 윤석열 국민의힘 입당 전망에 덕성 등 테마株 강세](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/07/30/108262408.2.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

부동산 빨간펜

구독

-

광화문에서

구독

트렌드뉴스

-

1

오세훈 “장동혁 물러나야” 직격…지방선거 전열 흔들리는 국힘

-

2

한동훈 “기다려달라, 반드시 돌아올것…우리가 보수 주인”

-

3

국방부, 계엄 당일 국회 침투한 김현태 前707단장 파면

-

4

헌재 “득표율 3% 미만 군소정당도 비례의석 줘야”

-

5

담배 냄새에 찡그렸다고…버스정류장서 여성 무차별 폭행

-

6

화장실 두루마리 휴지는 ‘이 방향’이 맞는 이유

-

7

떡볶이 먹다 기겁, 맛집 명패에 대형 바퀴벌레가…

-

8

‘린과 이혼’ 이수, 강남 빌딩 대박…70억 시세 차익·159억 평가

-

9

유엔사 “DMZ법, 정전협정서 韓 빠지겠다는것” 이례적 공개 비판

-

10

새벽마다 출몰하는 ‘삿갓맨’…망치로 건물 집기 파손 공포

-

1

장동혁, 결국 한동훈 제명…국힘 내홍 격랑속으로

-

2

한동훈 “기다려달라, 반드시 돌아올것…우리가 보수 주인”

-

3

오세훈 “장동혁 물러나야” 직격…지방선거 전열 흔들리는 국힘

-

4

홍준표 “김건희 도이치 굳이 무죄? 정치판 모르는 난해한 판결”

-

5

李 “국민의견 물었는데…설탕세 시행 비난은 여론조작 가짜뉴스”

-

6

유엔사 “DMZ법, 정전협정서 韓 빠지겠다는것” 이례적 공개 비판

-

7

‘소울메이트’서 정적으로…장동혁-한동훈 ‘파국 드라마’

-

8

[단독]조여오는 25% 관세… “美 관보 게재 준비중”

-

9

[속보]장동혁 국힘 지도부, 한동훈 제명 확정

-

10

李 ‘설탕 부담금’ 논의 띄우자…식품업계 “저소득층 부담 더 커져”

트렌드뉴스

-

1

오세훈 “장동혁 물러나야” 직격…지방선거 전열 흔들리는 국힘

-

2

한동훈 “기다려달라, 반드시 돌아올것…우리가 보수 주인”

-

3

국방부, 계엄 당일 국회 침투한 김현태 前707단장 파면

-

4

헌재 “득표율 3% 미만 군소정당도 비례의석 줘야”

-

5

담배 냄새에 찡그렸다고…버스정류장서 여성 무차별 폭행

-

6

화장실 두루마리 휴지는 ‘이 방향’이 맞는 이유

-

7

떡볶이 먹다 기겁, 맛집 명패에 대형 바퀴벌레가…

-

8

‘린과 이혼’ 이수, 강남 빌딩 대박…70억 시세 차익·159억 평가

-

9

유엔사 “DMZ법, 정전협정서 韓 빠지겠다는것” 이례적 공개 비판

-

10

새벽마다 출몰하는 ‘삿갓맨’…망치로 건물 집기 파손 공포

-

1

장동혁, 결국 한동훈 제명…국힘 내홍 격랑속으로

-

2

한동훈 “기다려달라, 반드시 돌아올것…우리가 보수 주인”

-

3

오세훈 “장동혁 물러나야” 직격…지방선거 전열 흔들리는 국힘

-

4

홍준표 “김건희 도이치 굳이 무죄? 정치판 모르는 난해한 판결”

-

5

李 “국민의견 물었는데…설탕세 시행 비난은 여론조작 가짜뉴스”

-

6

유엔사 “DMZ법, 정전협정서 韓 빠지겠다는것” 이례적 공개 비판

-

7

‘소울메이트’서 정적으로…장동혁-한동훈 ‘파국 드라마’

-

8

[단독]조여오는 25% 관세… “美 관보 게재 준비중”

-

9

[속보]장동혁 국힘 지도부, 한동훈 제명 확정

-

10

李 ‘설탕 부담금’ 논의 띄우자…식품업계 “저소득층 부담 더 커져”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0