공유하기

50만전자·300만닉스 목표가 나왔다…“재평가 이제 시작”

- 뉴스1

-

입력 2026년 5월 7일 14시 57분

글자크기 설정

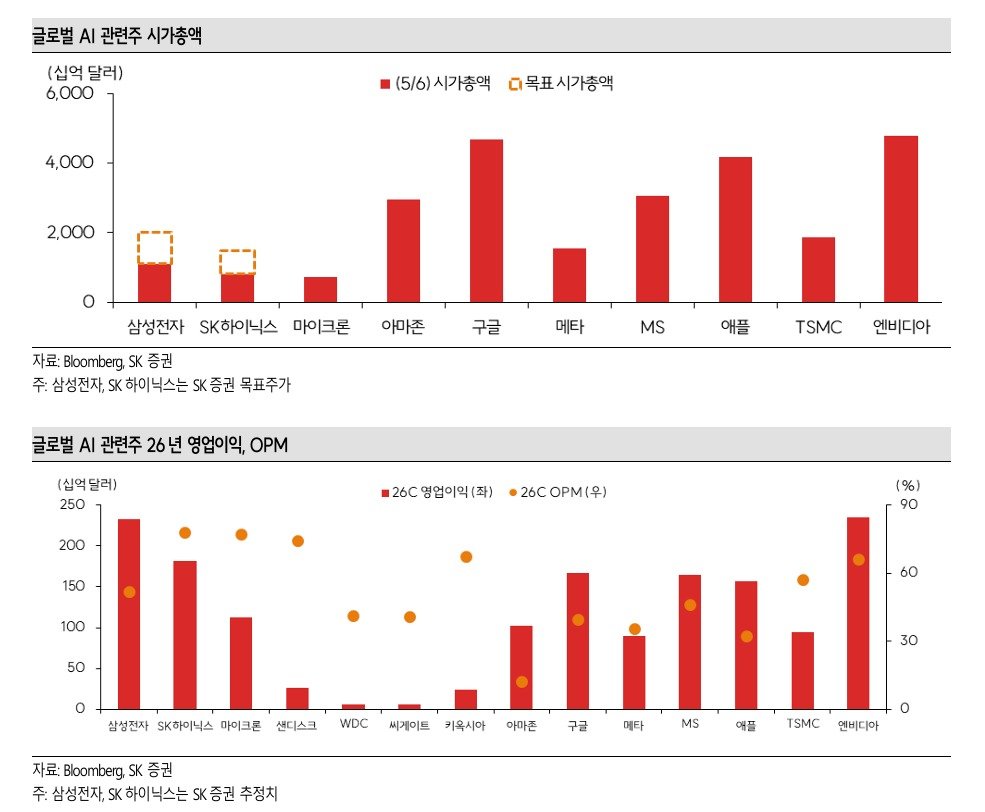

내년 삼성전자 영업이익 494조·SK하닉 376조 전망

메모리 업황, 시클리컬 넘어섰다…PER로 평가해야

미국·이란 전쟁 리스크 완화로 글로벌 경기 둔화 우려가 잦아들면서 삼성전자(005930)와 SK하이닉스(000660)의 목표주가를 대폭 끌어올린 보고서가 나왔다. 특히 인공지능(AI) 시대를 맞아 메모리 반도체 산업의 이익 구조 자체가 바뀌고 있다는 판단이다.

7일 SK증권은 삼성전자의 목표주가를 50만 원, SK하이닉스 목표주가를 300만 원으로 상향했다. 미국·이란 전쟁 가능성으로 높아졌던 경기 불확실성이 완화되면서 반도체 업종의 밸류에이션(평가가치) 할인 요인이 줄어들었다는 판단이다.

한동희 SK증권 연구원은 “미국·이란 전쟁에 따른 경기 우려를 반영해 하향했던 목표 주가수익비율(PER)을 이전 수준으로 상향했다”며 “삼성전자와 SK하이닉스에 각각 2025년 이후 PER 상단 수준인 13배, 10배를 적용했다”고 말했다.

한 연구원은 최근 메모리 업황이 단순한 경기 민감 산업(시클리컬)을 넘어 AI 인프라 핵심 부품으로 위상이 달라졌다고 판단했다. 고대역폭메모리(HBM)를 비롯한 AI 메모리 수요가 급증하면서 가격 상승세가 이어지는 가운데, 고객사들과 3~5년 단위 장기공급계약 논의도 본격화되고 있다.

한 연구원은 “메모리 가격의 폭발적인 상승이 이어지고 있음에도 구속력 높은 장기공급계약 논의가 진행되고 있다”며 “장기계약은 메모리 시장의 ‘듀얼 마켓화’를 통해 고객·시장·조건별 차등 구조를 만들고 실적 안정성을 높이는 기반이 될 것”이라고 분석했다.

이어 “AI 시대는 메모리에 새로운 이익 프레임(Earnings frame)을 제공하고 있다”며 “수요의 성격과 메모리의 산업 내 위상이 달라졌다면 가치평가 방식도 달라져야 한다”고 강조했다.

한 연구원은 “과거처럼 시클리컬 산업이라는 관점에서 접근하면 비교 대상이 마이크론 정도에 그치지만, 이제는 AI 산업 내 핵심 인프라 기업으로 봐야 한다”며 “글로벌 AI 관련주 가운데 최상위 수준의 수익성과 구조적 실적 안정성을 감안하면 한국 메모리 업종의 재평가는 아직 초입 단계”라고 말했다.

(서울=뉴스1)

트렌드뉴스

-

1

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

2

팔순 노인 전세금까지 빨아먹은 ‘악마의 통장’[히어로콘텐츠/히든①-上]

-

3

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

4

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

5

올해 ‘슈퍼 엘니뇨’ 비상… “한국, 폭염-폭우-식량 수급난 우려”

-

6

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

7

오메가3, 뇌까지 도달했지만…치매 예방 효과 없었다 [노화설계]

-

8

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

9

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

10

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

1

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

2

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

3

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

4

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

5

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

6

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

7

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

8

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

9

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

10

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

트렌드뉴스

-

1

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

2

팔순 노인 전세금까지 빨아먹은 ‘악마의 통장’[히어로콘텐츠/히든①-上]

-

3

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

4

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

5

올해 ‘슈퍼 엘니뇨’ 비상… “한국, 폭염-폭우-식량 수급난 우려”

-

6

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

7

오메가3, 뇌까지 도달했지만…치매 예방 효과 없었다 [노화설계]

-

8

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

9

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

10

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

1

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

2

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

3

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

4

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

5

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

6

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

7

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

8

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

9

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

10

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0