ETF 열풍에 신탁 잔액 11% 증가… 당국 “불완전판매 주시”

- 동아일보

-

입력 2026년 4월 16일 00시 30분

공유하기

글자크기 설정

작년말 총 신탁 수탁액 1059조

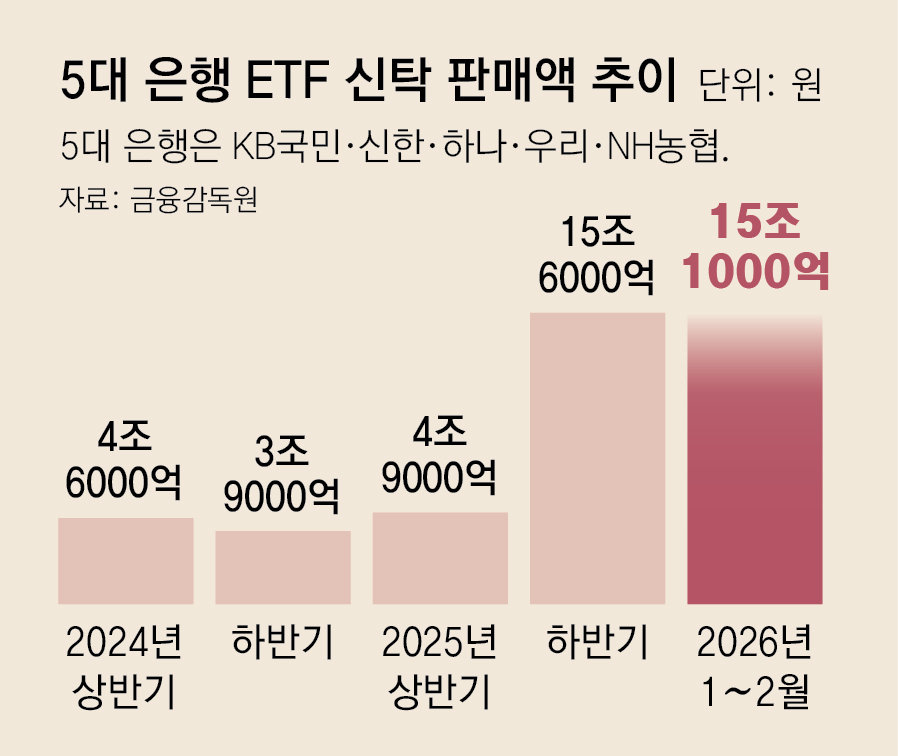

1, 2월 5대 은행서만 15조 팔려

금감원 “운용-중도해지 수수료 등 충분히 설명하는지 챙겨보는 중”

올해 들어 은행 고객을 중심으로 상장지수펀드(ETF) 신탁 가입액이 급증하면서 소비자들이 불완전판매 위험에 노출될 우려가 커지고 있다. 증권 계좌로 ETF를 직접 사고파는 것과 달리, ETF 신탁은 수수료도 높고 장중에 실시간 거래도 어려운데 이를 모르고 신탁으로 ETF에 가입하는 고객이 늘어났기 때문이다. 높은 수수료에 걸맞은 신탁 상품과 서비스 다양화가 선행돼야 한다는 지적도 나온다.

15일 금융감독원의 ‘2025년 신탁업 영업실적(잠정)’에 따르면 지난해 말 기준 은행, 보험, 증권 등 신탁 사업을 겸하는 금융사들의 총신탁 수탁액은 1059조 원으로 1년 전 대비 11.3%(107조9000억 원) 늘었다. 퇴직연금, 채권형, ETF 등 원금이 보장되지 않는 실적배당형 신탁의 잔액이 1년 사이 93조7000억 원 급증한 영향이 컸다.

금감원은 은행 고객들이 제대로 된 이해 없이 ETF 신탁에 가입할 가능성을 우려하고 있다. 우선 ETF 신탁에 가입하면 신탁, 중도해지 수수료 등을 부담해야 하며 장중 거래도 할 수 없다. 증권 계좌로 ETF를 간편하고 싸게 사고파는 것과 대비된다. 은행에서 ETF를 사면 신탁 수수료로 연간 거래액의 0.3∼1.2%를 내야 한다. 신탁을 중도 해지했다면 최대 1.2%의 중도해지 수수료 부담도 져야 한다.

금감원이 지난해 4분기(10∼12월) 은행의 판매 실태를 점검한 결과, 고객에게 ETF 신탁 가입과 직접 매매의 차이점을 미흡하게 설명한 사례가 대거 적발됐다. 또 다른 금감원 고위 관계자는 “은행 고객들의 고령화 비중이 두드러지는데 이들에게 ‘ETF를 직접 살 수 있다’는 사실을 알리지 않은 사례도 많았다”며 “불완전판매 소지가 커 관련된 사안을 집중적으로 챙겨 보는 중”이라고 했다.

전문가들은 은행권이 수수료 수익만을 좇는 관행에서 벗어나 신탁을 활용한 고객 맞춤형 서비스를 고민할 때라고 지적한다. 강형구 한양대 파이낸스경영학과 교수는 지난해 한국재무관리학회에 기고한 논문에서 “분할 매수, 자산 배분 등 상품 다양화로 고객 맞춤형 신탁 서비스에 나서야 한다”며 “정보 비대칭, 투자자 보호 문제 등을 낳지 않도록 판매 직원의 역량 강화도 병행돼야 할 것”이라고 주장했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“잠실 스벅 선결제해줘” 투표용지 사태에 아이유 SNS 불똥

-

2

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

3

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

4

“피곤 때문인 줄 알았는데”…뇌졸중 적신호 ‘이것’

-

5

엔비디아, ‘젠슨황 시구’ 잠실구장에 BBQ 치킨 113마리 주문

-

6

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

7

투표 못한 국민에 배상 가능성?… 최대 200만원 판결 전례

-

8

‘배드민턴 퀸’ 안세영, 일본 야마구치 꺾고 인니오픈 2연패…시즌 5승

-

9

“이스라엘 선 넘었다”…美-이란 협상단 통신 도청 덜미

-

10

[김순덕의 도발]李대통령의 ‘면’이 깎였다

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

4

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

5

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

6

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

7

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

8

靑, ‘李정부 강경좌파’ WSJ칼럼에…“동맹 신뢰 훼손” 반박 기고문

-

9

李, 1년간 17만㎞·지구 4바퀴 돌아…2주 1번꼴 전통시장 찾아

-

10

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

트렌드뉴스

-

1

“잠실 스벅 선결제해줘” 투표용지 사태에 아이유 SNS 불똥

-

2

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

3

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

4

“피곤 때문인 줄 알았는데”…뇌졸중 적신호 ‘이것’

-

5

엔비디아, ‘젠슨황 시구’ 잠실구장에 BBQ 치킨 113마리 주문

-

6

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

7

투표 못한 국민에 배상 가능성?… 최대 200만원 판결 전례

-

8

‘배드민턴 퀸’ 안세영, 일본 야마구치 꺾고 인니오픈 2연패…시즌 5승

-

9

“이스라엘 선 넘었다”…美-이란 협상단 통신 도청 덜미

-

10

[김순덕의 도발]李대통령의 ‘면’이 깎였다

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

4

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

5

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

6

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

7

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

8

靑, ‘李정부 강경좌파’ WSJ칼럼에…“동맹 신뢰 훼손” 반박 기고문

-

9

李, 1년간 17만㎞·지구 4바퀴 돌아…2주 1번꼴 전통시장 찾아

-

10

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0