국민연금으로 제대로 재테크하려면?[조은아의 금퇴공부]

- 동아일보

-

입력 2021년 6월 19일 10시 00분

공유하기

글자크기 설정

국가가 알아서 굴려주는 국민연금은 우리가 가장 무심하기 쉽습니다. 하지만 국민연금도 제대로 이해하고 관리하지 않으면 ‘평생월급’은 남 일일 뿐입니다. 국민연금 기금이 줄어들고 있어 노후엔 너무 쥐꼬리만 할 수 있습니다. 예상액을 미리 따져보고, 내 노후를 맡기기 불안하다면 다른 사적연금 가입도 고려해봐야 합니다.

요즘 재무컨설턴트들은 국민연금은 ‘기본 중 기본’이라고 조언합니다. 일단 국민연금에 들고 퇴직연금, 개인연금을 얹어 ‘3중 안전장치’를 갖추라는 얘기죠. 국민연금공단에선 국민연금의 장점으로 물가상승률이 반영된다는 점, 평생지급이 보장된다는 점을 꼽습니다.

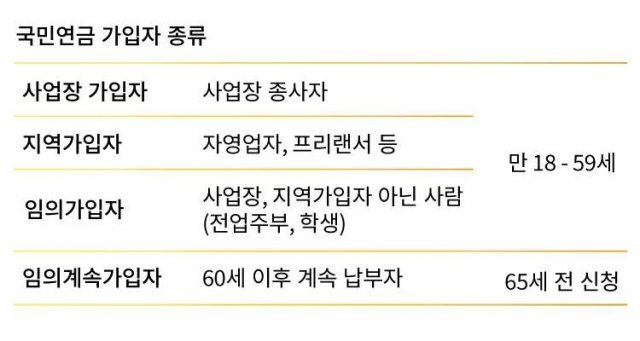

이 외에 자영업, 개인사업을 하는 사람은 ‘지역가입자’라고 부릅니다. 회사 없이 본인이 돈을 내야 합니다. 전업 주부처럼 소득이 없어 국민연금 의무가입자가 아니라면 ‘임의가입자’가 될 수 있습니다.

만약 만 60세가 돼 납입이 종료됐는데, 가입기간이 워낙 짧아 걱정이라면? 신청해서 돈을 더 낼 수 있습니다. 단 65세 전까지만 신청이 가능합니다. 이런 사람들을 ‘임의계속가입자’라고 합니다. 60세면 가입이 종료되지만 더 가입하기로 결정한 사람들입니다. 이들은 보험료를 전액 내야 합니다.

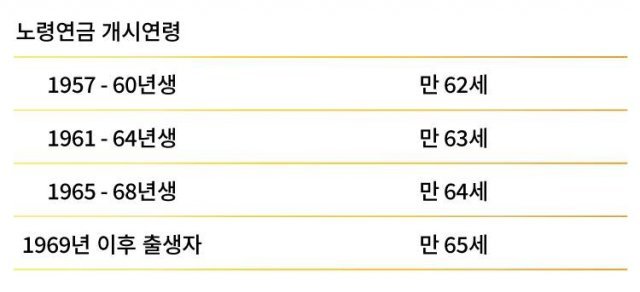

그럼 국민연금 보험금은 언제부터 받을 수 있을까요. 제도에 따라 연금을 받는 나이는 조금씩 달라집니다. 2012년까진 만 60세부터 연금을 받았습니다. 하지만 그 다음해부턴 수급 나이가 5년 주기로 1세씩 높아지죠. 1969년생 이하는 모두 만 65세부터 연금을 받게 됩니다. 40대인 저는 만 65세부터 받습니다. 이 나이가 되기 전까진 가급적 소득이 있게끔 노후 계획을 잘 세워야겠단 생각이 드네요.

국민연금 수령액은 전체 가입자의 평균소득과 내가 가입한 기간의 평균 소득월액 및 가입기간 등을 고려해 결정됩니다. 물론 돈을 많이 벌어 평소에 많이 내면 노후의 연금액도 많아집니다. 하지만 고소득자라고 막대한 보험료를 낼 수 있는 건 아닙니다. 월 보험료에도 하한과 상한이 있죠.

또 소득에 비례해 연금액이 치솟지도 않습니다. 연금수령액은 전체 가입기간 평균소득이나 마지막 5년간의 평균소득을 넘어설 수 없거든요. 이는 모두 소득재분배 효과를 위해서입니다. 돈을 많이 벌어 보험료를 많이 내는 사람이 보험금을 한도 없이 마구 타간다면 다른 사람들이 받는 금액이 너무 쪼그라들겠죠.

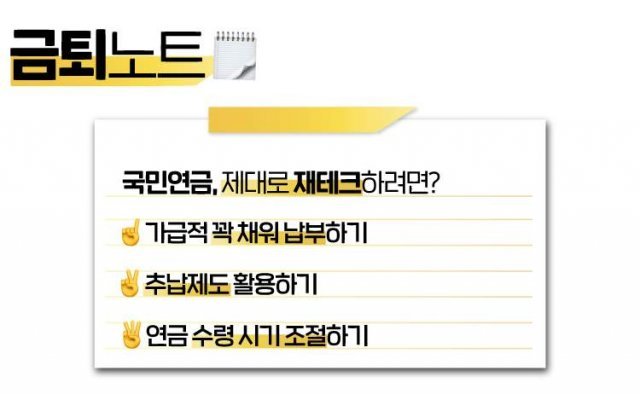

그렇다면 국민연금을 어떻게 관리하는 게 좋을까요. 내가 65세가 될 때부터 매월 얼마나 받게 될지 미리 파악해둘 필요가 있습니다. 마음 놓고 있다가 노후에 ‘고작 이 정도였어?’란 말이 나올 수도 있는 일이죠. 너무 늦게 깨달으면 노후에 너무 궁해질 수 있습니다.

내가 지금까지 납부한 보험료는 PC나 스마트폰에서 확인할 수 있습니다. PC로 보려면 ‘내연금’ 홈페이지(csa.nps.or.kr)에 접속해 로그인을 해봅시다. 이어 ‘국민연금 알아보기’, ‘가입내역조회’를 거치면 됩니다. 스마트폰에선 애플리케이션(앱) ‘내 곁에 국민연금’을 내려받으면 됩니다.

Q. 국민연금보다 주식·부동산 투자가 더 유리하지 않나요?

A. 안전성을 따져봐야 합니다. 주식이나 부동산은 수익률이 언제든 마이너스가 될 수 있잖아요. 국민연금은 그러기 쉽지 않죠. 올 2월 말 기준으로 국민연금 운용 수익률은 연 2.73%, 연평균 누적 수익률은 5.90%입니다. 국민연금은 매년 수익을 제대로 내고 있는지 정부가 평가도 하고 있습니다.

Q. 국민연금이 삼성전자의 최대주주라고요?

A. 삼성전자뿐 아니라 SK하이닉스, 네이버처럼 우리가 모두 알 법한 안정적인 우량주에 투자하고 있습니다. 작년에 국민연금이 기금운용으로 벌어들인 수익은 약 72조 원으로 삼성전자 영업이익의 2배에 달합니다.

Q. 국민연금 기금이 곧 고갈된다던데요?

A. 작년 국회예산처 보고서에 따르면, 2054년에 기금이 바닥난다고 해요. 하지만 국민연금공단에서 설명하기론, 기금이 소진돼도 보험료는 지급될 수 있다고 합니다. 지금처럼 보험료를 걷어 기금으로 쌓아두는 게 아니라, 그해 걷은 보험료를 운용한 수입으로 보험금을 지급하는 거죠. 다만 내야하는 보험료가 지금보다 올라갈 수 있을 겁니다. 그래서 정부는 기금이 바닥나지 않도록 개혁하려 하고 있죠.

Q. 국민연금을 더 많이 낼 수 있나요?

A. ‘추후납부(추납)’을 하면 됩니다. 국민연금을 낼 수 있는 연령일 때 추가로 내는 제도입니다. 다만 실직이나 휴직 또는 사업 중단으로 불가피하게 납부를 중단했던 분들에게만 해당하는 이야기입니다.

Q. 국민연금을 덜 낼 수도 있나요?

A. 사업을 하는 경우에는 소득이 줄 때가 있죠. 이럴 때는 소득이 줄었음을 국민연금공단에 증명하면 보험료를 적게 낼 수 있습니다. 홈택스에서 소득금액증명원을 떼 공단에 제출하면 됩니다.

Q. 국민연금 수령 시기를 늦출 수 있나요?

A. 수령 시기를 늦추는 게 오히려 유리합니다. 보험금에 붙는 이자가 1년에 7.2%가량 늘기 때문입니다. 연금 받을 시기가 되면 공단에서 안내를 해 주는데 이때 수급 시기를 늦추겠다고 신청하면 됩니다. 연기 신청은 한 번만 할 수 있고 최대 5년까지만 연기할 수 있습니다.

Q. 수령 시기를 앞당길 수도 있나요?

A. ‘조기노령연금’을 신청하면 돼요. 최대 5년 앞당겨 받을 수 있습니다. 미리 수령을 하면 매년 보험금이 6%씩 감액됩니다. 지금 당장 현금이 필요한 경우만 신중하게 활용하세요.

Q. 국민연금을 일시금으로 수령할 수 있나요?

A. 60세가 됐을 때 납부기간이 10년 미만이면 납부 보험료에 이자를 더해 일시금으로 받을 수 있습니다. 10년이 넘으면 안 됩니다. 다만 해외로 이민 가는 분이라면 10년 이상 납부하셨어도 출국과 동시에 공항에서 받을 수 있어요.

Q. 자녀를 위해 국민연금을 대신 내줄 수 있나요?

A. 자녀가 만 18세 이상이라면 부모가 대신 납부해줄 수 있습니다. 단, 자녀가 직장을 구해 돈을 벌 때까지 말이죠. 이런 경우를 ‘임의가입’이라고 하는데요. 지사로 자녀와 같이 방문하시거나, 신분증만 갖고 가셔서 자녀와 통화만 되면 최저 9만 원부터 대납을 할 수 있습니다. 현재 소득이 없는 전업주부 분들도 이 ‘임의가입’을 통해 노후 수령액을 늘릴 수 있어요.

조은아 기자 achim@donga.com

※더 궁금한 점이 있는 분은 achim@donga.com으로 질문을 보내주세요.

조은아 기자의 금퇴공부 >

구독

![퇴직연금, 직접 관리해야 하는 이유[조은아의 금퇴공부]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/08/14/108503537.3.jpg)

이런 구독물도 추천합니다!

-

현장속으로

구독

-

김창일의 갯마을 탐구

구독

-

이진영 칼럼

구독

트렌드뉴스

-

1

[오늘의 운세/7월 8일]

-

2

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

3

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

4

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

5

“김지미가 누구?”…서울역~청량리 곳곳 의문의 낙서

-

6

“말 없는 신고 전화 이상해”…추적해 엘베 갇힌 9명 구조했다

-

7

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

8

음주운전 사고 ‘범죄도시 마석도’ 모델 경관 징역형 구형

-

9

서울 한복판에 모래해변이?…광화문 ‘도심 해변’ 개장

-

10

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

3

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

4

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

5

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

6

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

7

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

-

8

[사설]캐나다 잠수함 수주 실패… ‘동맹급 신뢰’ 없인 여전한 나토 벽

-

9

‘연어 술파티’ 증언 前KH부회장, 前연인 흉기위협·감금…징역 4년

-

10

‘장윤기 부실수사’ 놓고…檢 압색-경찰 영장, 총력전 이유는?

트렌드뉴스

-

1

[오늘의 운세/7월 8일]

-

2

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

3

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

4

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

5

“김지미가 누구?”…서울역~청량리 곳곳 의문의 낙서

-

6

“말 없는 신고 전화 이상해”…추적해 엘베 갇힌 9명 구조했다

-

7

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

8

음주운전 사고 ‘범죄도시 마석도’ 모델 경관 징역형 구형

-

9

서울 한복판에 모래해변이?…광화문 ‘도심 해변’ 개장

-

10

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

3

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

4

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

5

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

6

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

7

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

-

8

[사설]캐나다 잠수함 수주 실패… ‘동맹급 신뢰’ 없인 여전한 나토 벽

-

9

‘연어 술파티’ 증언 前KH부회장, 前연인 흉기위협·감금…징역 4년

-

10

‘장윤기 부실수사’ 놓고…檢 압색-경찰 영장, 총력전 이유는?

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0