집값 오를 때 주택연금 가입해도 될까 [조은아의 하루 5분 금퇴공부]

- 동아일보

공유하기

글자크기 설정

| 하루하루 바삐 살아가는 우리들. 은퇴를 대비하기 쉽지가 않습니다. 하지만 신종 코로나바이러스 감염증(코로나19)처럼 언제 위기가 찾아올지 모릅니다. 우리의 은퇴도 예고 없이 닥칠 수 있는 일입니다. 안타깝게도 ‘우리의 노후는 부모세대보다 가난하기 쉽다’고 합니다. 저성장, 저금리 시대가 닥쳤기 때문이죠. 임금도 잘 오르질 않는데, 그나마 있는 자산도 불리기 쉽지 않습니다. 이런 팍팍한 환경에서 풍요로운 ‘금(金)퇴’를 누리는 이들도 있습니다. ‘금퇴족’들은 금퇴를 맞으려면 연금 운용도, 투자도, 소비도, 위험관리도 달라져야 한다고 말합니다. 바쁜 독자들을 위한 금퇴 준비법을 제 저서 ‘지금 당장 금퇴 공부’ 내용을 토대로 소개합니다. 궁금한 점은 achim@donga.com으로 보내주세요. |

저금리, 저성장으로 노후 생활비를 마련하기 어려워진 시대. 연금을 잘 관리하는 ‘연금테크’가 중요해졌습니다. 국민연금이나 퇴직연금, 개인연금으로 안심할 수 없는 일이죠. 국민연금은 앞으로 수급액이 줄어들 수 있다고 하고, 사적 연금들도 수익률이 미미하니 말입니다. 이럴 때 주택연금을 고려해볼 만합니다.

집 한 채가 있다면 쉽게 가입할 수 있는 주택연금. 연금이 귀해진 시대라선지 요즘 가입자들이 늘고 있다고 합니다. 한국주택금융공사에 따르면 지난해 연간 주택연금 가입자가 1만172명이었습니다. 1년간 14.3%가 늘어 누적 가입자는 8만1206명이 되었다고 하는군요.

● 주택연금, 언제부터 가입할 수 있나

주택연금이란 가입자가 소유한 주택을 담보로 맡기고 평생 또는 일정 기간 연금을 매달 받는 상품입니다. 시대가 달라져 노후가 길어지고 노후 생계 수단이 부족해지다 보니 주택연금 제도도 개편됐습니다. 이제 만 60세가 아니라 만 55세부터 받을 수 있게 됐습니다. 주택 소유자나 배우자가 만 55세 이상이면 가입할 수 있습니다.

● 보통 언제 가입하고 얼마씩 받나

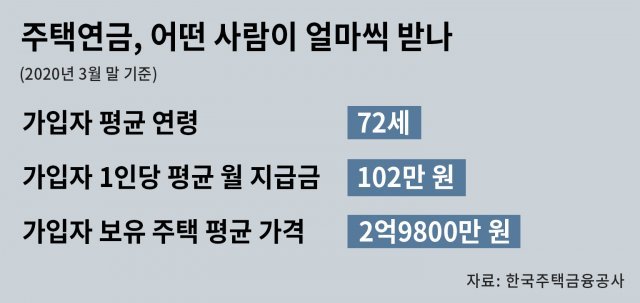

주택연금은 어떤 사람들이 많이 가입할까요. 가입자의 평균 연령은 72.1세였습니다. 70대가 전체의 절반에 가까운 47.6%로 가장 많았습니다. 60대는 34.6%로 그 뒤를 이었습니다. 그렇다면 가입자들은 보통 시세가 얼마인 주택으로 연금을 얼마나 받을까요. 주택연금 이용자의 평균 주택가격은 2억9700만 원이었습니다. 아직까지 서울 도심의 고가 주택 소유자들은 많이 이용하지 않는 것으로 보입니다. 이용자들은 매달 평균 101만 원씩 받고 있었습니다.

● 연금액 산정 기준 따져봐야

주의할 점이 있습니다. 매달 받는 연금액이 가입당시 주택 가격과 가입자 연령에 따라 달라집니다. 2020년 가입자 기준으로 주택 가격이 9억 원이라면 가입자가 55세일 때는 매달 138만 원을 받습니다. 하지만 65세라면 매달 226만 원을 받죠. 연금액을 산정하는 나이 기준은 부부 중 나이 적은 사람을 기준으로 합니다. 같은 조건에서 가입자 나이가 많을수록 수령액이 많으니 당장 경제적으로 쪼들리지 않으면 나중에 가입하는 게 유리할 수 있는 거죠. 한국주택금융공사 홈페이지에서 본인이나 배우자의 나이, 주택가격 등을 입력하면 월 연금수령액 예상치를 확인해볼 수 있습니다.

● 중도해지하면 어떻게 되나

주택연금은 가입기간 중에도 월 연금액과 보증료 원리금을 다 갚으면 중도해지도 할 수 있습니다. 중도해지하면 수수료는 없지만 가입자가 낸 초기보증료는 돌려주지 않습니다. 매월 납부하는 연간 보증료는 잔여기간을 따져 정산 받을 수 있습니다.주택연금을 신청하면 대부분 2, 3주 뒤부터 연금을 받을 수 있습니다. 물론 지사별로 사정에 따라 좀 다를 수 있어요. 가입비로는 저당권 설정을 위한 법무사 비용, 등록면허세 및 지방교육세 등 세금, 대출기관 인지세, 감정평가수수료 등이 있습니다. 가입비도 무시할 수 없는 비용이죠. 보유 주택 가격 등에 따라 달라지니 미리 상담을 받아볼 필요가 있겠습니다. 대신 주택연금에 가입하면 그 해에 납부해야 할 재산세의 25%를 감면 받습니다.

● 주택 상승 기대되면 불리할 수도

만약 훗날 연금 수령이 다 끝나고 주택처분 시점에 주택 가격이 연금 지급액보다 많으면 손해일까요. 돈을 날릴 일은 아니니 걱정하지 않아도 됩니다. 잔여분은 자녀 등 상속인에게 전달됩니다.

주택 상승이 기대되는 지역에선 연금 가입에 신중을 기할 필요가 있습니다. 자칫 섣불리 가입했다가 집값이 오르면 땅을 치고 후회할 수 있죠. 월 수령액을 조금씩 받느니 집값 상승 이후 매매를 통해 시세 차익을 보는 게 더 유리할 수도 있겠죠. 그래서 주택연금은 집값이 유동적이지 않은 지방의 아파트 소유자들이 주택연금에 가입하기 적당할 수 있습니다.

● 집값 오른다고 ‘묻지마 해지’는 위험

실제 집값이 오르자 주택연금을 해지하는 사람이 늘었습니다. 한국주택금융공사와 성일종 국민의힘 의원에 따르면 2020년 1~9월 주택연금 중도해지는 1975건. 전년 전체 중도해지가 1527건인 점을 고려하면 최근 해지 건수가 상당하죠. 연금을 해지한 사람들은 오른 집값을 기준으로 재가입해 주택연금을 더 많이 산정 받으려는 것으로 보입니다. 하지만 무턱대고 재가입했다간 오히려 손해를 볼 수 있습니다. 중도해지하는 사람은 바로 재가입할 수 없습니다. 3년이 지나 가입해야 합니다. 그 시점에 집값이 얼마나 오를지 알 수 없는 일이죠. 혹시라도 내 집값이 주택연금 가입이 가능한 가격기준을 넘어서면 연금 재가입 길이 막혀버립니다.● 주택연금 가입 뒤 이사하면 연금 끊기나

주택연금 가입자가 이사를 할 때는 어떻게 될까요. 담보주택을 바꿔 주택연금을 계속 받는 방법이 있습니다. 다만 월지급금은 새 집의 가격에 따라 달라집니다. 정산이 필요할 수 있으니 한국주택금융공사에 문의해봐야 합니다. 물론 담보를 노인복지주택으로 바꾸는 건 허용되지 않습니다.재건축이나 재개발이 시작되어도 가입자가 연금을 계속 받을 수 있습니다. 다만 재건축 및 재개발에 참여한다는 걸 입증할 서류를 제출해야 하죠. 주의해야 할 점은 조합에서 주는 이주비 대출을 받지 못할 수 있다는 점입니다.

● 시가 12~13억 원인 주택 소유자도 가입

최근 몇 년 간 집값이 많이 올랐죠. 노후 소득이 마땅치 않은데 집값만 올라버린 은퇴자들은 난감해졌습니다. 기존엔 은퇴 자금이 마땅치 않아도 소유한 집값이 높아 가입 못하는 이들이 있었습니다. 이에 정부와 국회도 가입을 위한 주택 가격 기준을 ‘시가 9억 원’에서 ‘공시가격 9억 원’으로 높였습니다. 공시가격 9억 원이면 시가로 12~13억 원가량이죠. 주의해야 할 점은 아무리 시가가 높아도 주택 가격 상한선이 9억 원으로 제한돼 연금액이 산정되는 점입니다. 예를 들어 시가 12억 원 아파트를 소유한 사람이어도 연금액은 주택 가격 12억 원이 아니라 9억 원을 기준으로 산정됩니다. 최근에 법이 바뀌며 주거용 오피스텔 소유자도 주택연금에 가입할 수 있게 됐습니다.

조은아 기자 achim@donga.com

조은아의 하루 5분 금퇴공부 >

구독

![집값 오를 때 주택연금 가입해도 될까 [조은아의 하루 5분 금퇴공부]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/04/20/106505657.1.jpg)

이런 구독물도 추천합니다!

-

머니 컨설팅

구독

-

사설

구독

-

우아한 라운지

구독

트렌드뉴스

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

3

‘30억 빚’ 생활고 토로 이훈, 영화 ‘비상계엄 12.3’으로 복귀

-

4

코스피 9.99% 폭락…역대 5번째로 큰 낙폭

-

5

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

6

김호중 30일 가석방 출소…2년여 복역하고 5개월 일찍 나온다

-

7

서울과학고 학생이 ‘블랙홀 비밀’ 풀었다…국제학술지 쾌거

-

8

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

9

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

10

우크라, 러 본토에 대규모 드론 공습…모스크바 공항 4곳 한때 폐쇄

-

1

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

2

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

3

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

6

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

7

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

8

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

트렌드뉴스

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

3

‘30억 빚’ 생활고 토로 이훈, 영화 ‘비상계엄 12.3’으로 복귀

-

4

코스피 9.99% 폭락…역대 5번째로 큰 낙폭

-

5

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

6

김호중 30일 가석방 출소…2년여 복역하고 5개월 일찍 나온다

-

7

서울과학고 학생이 ‘블랙홀 비밀’ 풀었다…국제학술지 쾌거

-

8

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

9

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

10

우크라, 러 본토에 대규모 드론 공습…모스크바 공항 4곳 한때 폐쇄

-

1

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

2

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

3

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

6

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

7

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

8

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0