부부 공동명의 1주택도 종부세 고령자-장기보유 공제 가능

- 동아일보

-

입력 2021년 3월 5일 03시 00분

공유하기

글자크기 설정

국세청 ‘부동산 세금 해설서’ Q&A

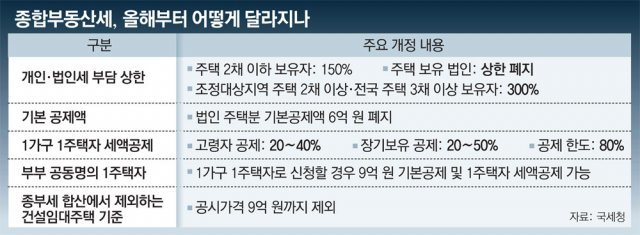

국세청이 4일 주택의 취득부터 보유, 임대, 양도 등 주택 관련 세금 정보를 모은 책자 ‘주택과 세금’을 발간했다. 이에 따르면 올해부터 부부 공동 명의로 1주택을 소유하면 납세자가 원할 경우 1가구 1주택자처럼 9억 원을 공제받고도 고령자·장기보유 공제도 받을 수 있다. 부모에게 증여받은 재산을 증여세 신고 기간 내에 다시 돌려주면 증여세를 내지 않아도 된다. 책에 소개된 납세자들의 궁금증을 문답으로 정리했다. 책은 전국 대형 서점과 인터넷 서점에서 구입할 수 있다.

Q. 배우자와 1주택을 공동 소유하는 경우 종부세 1가구 1주택 적용을 받을 수 없는지.

A. 당초 부부가 공동으로 1주택을 보유하면 1가구 1주택자에 해당되지 않아 고령자·장기보유 공제를 받지 못했다. 하지만 앞으론 납세자가 원하면 1가구 1주택자처럼 9억 원을 공제받은 뒤 고령자·장기보유 공제도 받을 수 있다. 1가구 1주택 신청 기간은 9월 16일부터 30일까지다.

A. 납세자가 종부세 고지와 별도로 개별적으로 신고할 수 있다. 별도로 신고하면 기존 고지세액은 취소된다. 다만 신고 내용이 사실과 다르거나 납부해야 할 세액보다 적으면 가산세가 부과될 수 있다.

Q. 기준시가 9억 원 미만의 주택 1채를 가지고 있다. 임대소득 과세 대상이 되나.

A. 주택 1채 소유자는 기준시가가 9억 원 초과일 때 과세된다. 이때 월세 수익을 주택임대소득으로 보고 과세한다. 주택 2채 보유자는 기준시가 기준 없이 모두 월세 수익을 기준으로 과세한다. 주택 3채 이상 보유자는 모든 전세금과 월세 수입을 임대 수익으로 보고 세금을 매긴다. 기준시가가 9억 원을 넘겼다면 넘긴 해의 모든 월세에 대한 임대소득을 신고해야 한다. 가령 기준시가가 지난해 4월 9억 원을 넘었다면 1∼12월에 해당하는 임대소득 모두를 신고하는 식이다.

A. 이혼 전까지는 2주택자이니 부부가 같이 산 기간까지 받은 월세 소득은 과세 대상이다. 다만 이혼 뒤에는 각각 1주택자가 되고 기준시가가 9억 원을 넘지 않아 세금을 내지 않아도 된다.

Q. 부모로부터 증여받은 재산을 다시 부모에게 돌려줘도 증여세 신고 납부 대상인가.

A. 증여받은 재산을 증여세 신고 기한(증여일이 속한 달의 말일로부터 3개월) 이내에 반환하는 경우 처음부터 증여가 없던 것으로 간주한다. 다만 신고 기한이 지난 뒤 반환하면 반환 시기에 따라 이를 다시 돌려줬을 때도 증여로 판단해 증여세를 내게 된다. 신고 기한이 지난 뒤 3개월 이내에 돌려줄 경우 당초 증여받은 부분은 증여세를 내고 돌려주는 부분에 대해선 과세하지 않는다. 다만 돈을 증여한 경우는 시기에 관계없이 증여받은 돈과 반환한 돈 모두 과세한다.

A. 상속은 다양한 상황을 고려해 상속일로부터 5년 이내에는 주택 수에 포함하지 않는다. 따라서 상속일로부터 5년까지는 상속주택을 가지고 있어도 추가로 구입하는 주택은 1주택의 취득세율(1∼3%)을 적용받는다. 상속주택을 여러 명이 공동 보유하면 상속지분이 가장 큰 상속인의 소유 주택으로 계산한다.

세종=송충현 기자 balgun@donga.com

트렌드뉴스

-

1

가수 별사랑, 엄마 된다…“임신 16주 차 왕자님 찾아왔어요”

-

2

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

3

한국發 가방 딱 찍은 美공항 탐지견…‘이것’ 때문이었다

-

4

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

5

‘로또 성과급’이 부른 기현상…“임원 승진보다 만년 부장이 승자”

-

6

“고중량 운동 이제 그만” 49세 존 시나의 ‘장수 운동법’은?

-

7

“여기 사인하면 공연시켜 줄게”…유진 박 매니저 실형 확정

-

8

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

9

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

10

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

3

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

4

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

5

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

6

“남북은 사실상 두 국가”… 통일백서 명시한 정부

-

7

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

8

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

9

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

10

초등교 수업중 폭행당한 영어강사…교육청 “교권보호 대상 아니다”

트렌드뉴스

-

1

가수 별사랑, 엄마 된다…“임신 16주 차 왕자님 찾아왔어요”

-

2

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

3

한국發 가방 딱 찍은 美공항 탐지견…‘이것’ 때문이었다

-

4

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

5

‘로또 성과급’이 부른 기현상…“임원 승진보다 만년 부장이 승자”

-

6

“고중량 운동 이제 그만” 49세 존 시나의 ‘장수 운동법’은?

-

7

“여기 사인하면 공연시켜 줄게”…유진 박 매니저 실형 확정

-

8

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

9

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

10

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

3

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

4

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

5

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

6

“남북은 사실상 두 국가”… 통일백서 명시한 정부

-

7

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

8

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

9

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

10

초등교 수업중 폭행당한 영어강사…교육청 “교권보호 대상 아니다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“가까운 데로 가자”…고유가에 中여행 ‘2배’ 폭증 [트렌디깅]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133949628.3.thumb.jpg)

댓글 0