신용대출금리 반년새 0.6%P 뛰어… 영끌-빚투족 “이자 어쩌나”

- 동아일보

-

입력 2021년 3월 1일 03시 00분

공유하기

글자크기 설정

1억 대출자 年이자 60만원 더 내야

작년 등장 ‘1%대 신용대출’ 사라져… 주택담보 대출도 0.09%P 올라

당국, 1700조 가계부채 관리 비상… 신규 대출자에 ‘DSR 40%’ 강화

시중은행 대출 금리가 반년 새 최대 0.6%포인트 뛰면서 ‘연 1%대 대출’을 찾아보기 힘들게 됐다. 앞으로 신규 대출자는 물론이고 부동산, 주식에 ‘영끌’(영혼까지 끌어모아 투자) ‘빚투’(빚내서 투자)했던 대출자들의 이자 부담이 커질 것으로 전망된다.

사상 최초로 1700조 원을 넘어선 가계부채에 골머리를 앓는 금융당국은 이르면 3월 중순 ‘돈 빌리는 사람 1명당 총부채원리금상환비율(DSR)을 40%까지만 허용한다’는 내용이 담긴 가계부채 관리 방안을 내놓는다.

○ 뛰는 금리, 대출 상환 부담 커질 듯

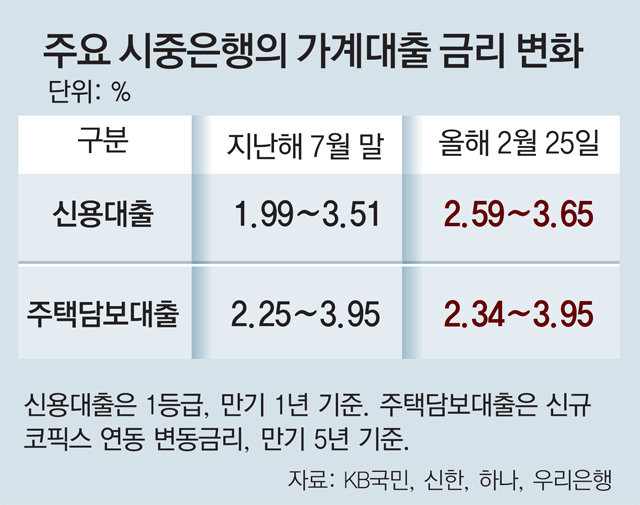

28일 KB국민, 신한, 하나, 우리 등 4대 주요 시중은행에 따르면 2월 25일 기준 신용대출 금리(1등급, 만기 1년 기준)는 연 2.59∼3.65%로 집계됐다. 은행별로 지난해 7월 말(1.99∼3.51%)보다 적게는 0.14%포인트에서 많게는 0.6%포인트까지 올랐다. 한국은행은 신종 코로나바이러스 감염증(코로나19) 사태에 대비해 지난해 3월과 5월 두 차례 기준금리를 낮췄다. 이 결과 지난해 7월 ‘1%대 신용대출 금리’가 등장했다.

신용대출과 주택담보대출 금리는 은행이 자금을 조달하는 비용을 기준으로 산정된다. 신용대출의 경우 주로 은행채 6개월, 1년물 등 단기물 금리가 기준이다. 주택담보대출은 국내 8개 시중은행의 예·적금, 은행채 등의 금리 변동을 반영한 코픽스(COFIX·자금조달비용지수)를 따른다.

은행 관계자는 “정부의 신용대출 조이기 정책에 따라 은행들이 우대금리를 제한해 대출상품 금리가 오른 측면이 크다”면서도 “여기에다 5년물 이상 장기채 금리가 꾸준히 오르면서 은행 조달 비용이 올라갈 수밖에 없어 대출상품 금리가 계속 상승할 것으로 보인다”고 내다봤다.

이 같은 금리 상승은 신규 대출은 물론이고 기존 대출자에게도 영향을 미칠 것으로 전망된다. 신용대출, 주택담보대출 모두 변동금리를 따르는 경우가 많아 3, 6개월 단위로 달라지는 금리가 적용될 수 있다. 또 다른 은행 관계자는 “신용대출로 1억 원을 빌렸다면, 금리가 0.5%포인트만 올라도 연 이자로 50만 원을 더 내야 한다. 봉급생활자로서는 작지 않은 부담”이라고 말했다.

○ 당국 “신규 대출자에게만 강화된 DSR 적용”

금리가 오르면서 1700조 원을 넘어선 가계부채 관리에도 비상이 걸렸다. 금융위원회는 3월 중순 강화된 DSR 기준(40%)을 적용한 가계부채 관리 방안을 발표할 예정이다. DSR는 은행이 대출 심사를 할 때 대출자의 모든 대출 대비 원리금 상환 능력을 계산하는 지표다. 주택담보대출을 비롯해 신용대출과 카드론 등 금융권의 대출 원리금을 반영해 계산한다.

은행들은 그간 개인별 DSR를 따지지 않고 모든 고객들의 대출 총액 대비 원리금 상환 능력을 평균 40%까지 맞췄다. 예를 들어 A 고객에게 DSR 20%의 대출이 나갔다면 B 고객을 상대로 DSR 60%까지 대출을 해줘도 됐다. 하지만 규제가 강화되면 개인마다 DSR가 40%를 넘지 않도록 관리해야 한다. 금융당국 관계자는 “규제가 적용되는 시점을 기준으로 신규 대출을 받는 사람에게 적용될 것”이라며 “기존 대출자에게 소급 적용은 고려하지 않고 있다”고 말했다.

김동혁 hack@donga.com·김형민 기자

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

5

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

6

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

7

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

8

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

9

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

10

韓-日정상 ‘고향 회담’ 또 성사?…외신 “19, 20일 안동 조율 중”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

7

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

5

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

6

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

7

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

8

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

9

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

10

韓-日정상 ‘고향 회담’ 또 성사?…외신 “19, 20일 안동 조율 중”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

7

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0