공유하기

코로나 관련 회계처리 감독지침 마련…“불확실성 해소”

- 뉴시스

-

입력 2021년 1월 10일 12시 15분

글자크기 설정

"최선의 추정·충분한 공시 이뤄지면, 회계오류로 볼 수 없어"

금융당국은 기업이 재무재표 작성시 추정한 가정이 비합리적이지 않고 사용한 가정을 충분히 공시한다면, 향후 추정치가 변경되더라도 회계오류로 판단하지 않기로 했다. 이번 지침으로 기업과 감사인간 잠재적 갈등이 해소되고 기업의 펀더멘털과 무관한 과도한 손상차손 인식이 방지될 것으로 금융당국은 보고 있다.

10일 금융위원회 등은 신종 코로나바이러스 감염증(코로나19) 상황에서 기업들의 자산손상 기준서 적용과 관련한 회계처리 불확실성을 해소하기 위해 이같은 내용을 담은 감독지침을 마련했다고 밝혔다.

금융당국은 지난 2019년 4월 원칙중심의 국제회계기준(IFRS)에 따른 불확실성을 해소하기 위해 실물파급효과가 큰 국제회계기준의 해석에 대한 감독지침을 제공하겠다고 밝힌 바 있다. 특히 지난해 재무제표의 경우 코로나19 종식시점과 코로나19가 기업에 미치는 영향의 추정에 불확실성이 있어 외부감사과정에서 기업과 감사인간 갈등이 예상되는 상황이다.

이런 가운데 기업들은 코로나19로 인한 시장의 불확실성이 커 미래현금흐름의 예측이 어렵고, 외부감사 과정에서 기업과 외부감사인간 의견조율이 어렵다고 호소하고 있다. 또 코로나19 전·후로 기업의 기초체력 악화가 없어도 일시적으로 시장이자율(할인율)이 상승해 자산손상을 인식해야 하는 경우도 발생하고 있다.

이에 감독당국은 자산손상 기준서 적용시 사용가치를 측정할 때 미래현금흐름과 할인율 추정과 관련한 지침을 마련했다.

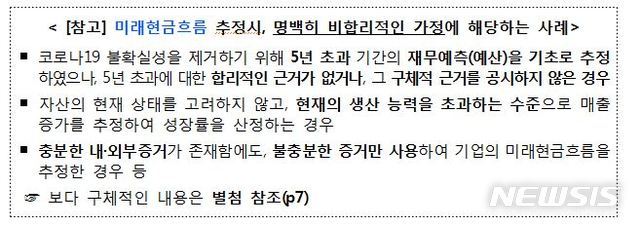

먼저 회사가 현재 재무제표 작성 시점에서 이용가능한 내·외부 증거를 바탕으로 최선의 추정을 하고, 충분히 공시했다면 향후 그 추정치가 변경되더라도 이를 ‘회계오류’로 보지 않기로 했다. 미래현금흐름 추정시 사용한 가정과 최선의 추정치가 명백히 비합리적이지 않으면 회계오류로 판단하지 않겠다는 것이다.

아울러 할인율 추정시 기업의 펀더멘털에 변화가 없음에도 코로나19로 인해 시장 변동성이 비정상적으로 증감해 이를 제거하기 위한 시장에서 수용가능한 할인율 조정범위도 제시했다. 코로나19로 인한 시장의 불확실성 증대로 시장수익률의 변동성이 확대된 상황을 고려해 현재 시점이나 1년 평균의 시장 위험프리미엄을 적용하지 않고 보다 장기 관측기간의 평균값을 적용하는 방식 등이다.

또 기업은 사용가치 측정시 사용한 가정과 근거를 문서화하고, 이를 주석사항 등으로 충분히 공시해야 한다. 감사인은 기업의 판단내용에 대해 점검해야 한다.

금융위는 “이번 지침은 시장의 불확실성을 해소하기 위한 것으로 새로운 회계기준이나 기준 해석은 아니다”며 “따라서 회사는 개별 상황에 따라 합리적인 이유를 근거로 이번 지침과 달리 판단해 회계처리할 수 있다”고 말했다.

트렌드뉴스

-

1

美, 이란 정밀 타격후 대규모 공격 검토… 韓대사관 ‘교민 철수령’

-

2

전현무 “고인에 예 다하지 못했다”…칼빵 발언 사과

-

3

“재명이네 마을은 TK에 있나”…정청래 강퇴에 與지지층 분열

-

4

與 “국힘 반대로 충남-대전 통합 무산 위기”… 지방선거 변수 떠올라

-

5

남창희 9세 연하 신부, 무한도전 ‘한강 아이유’였다

-

6

서로 껴안은 두 소년공, 대통령 되어 만났다

-

7

‘1000억대 자산’ 손흥민이 타는 車 뭐길래…조회수 폭발

-

8

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

9

‘관세 위법’ 후폭풍… 美 핵잠 협상단 방한 미뤄

-

10

美 “5개월 뒤 122조 필요 없게 될 것”…韓 “미국과 우호적인 협의 이어나갈 것”

-

1

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

2

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

3

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

4

장동혁 “내 이름 파는 사람, 공천 탈락시켜달라”

-

5

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

6

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

7

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 김병주 이탈도

-

8

李 “한국과 브라질, 룰라와 나, 닮은게 참으로 많다”

-

9

“재명이네 마을은 TK에 있나”…정청래 강퇴에 與지지층 분열

-

10

李 “부동산 정상화, 계곡 정비보다 쉽다…정부에 맞서지 말라”

트렌드뉴스

-

1

美, 이란 정밀 타격후 대규모 공격 검토… 韓대사관 ‘교민 철수령’

-

2

전현무 “고인에 예 다하지 못했다”…칼빵 발언 사과

-

3

“재명이네 마을은 TK에 있나”…정청래 강퇴에 與지지층 분열

-

4

與 “국힘 반대로 충남-대전 통합 무산 위기”… 지방선거 변수 떠올라

-

5

남창희 9세 연하 신부, 무한도전 ‘한강 아이유’였다

-

6

서로 껴안은 두 소년공, 대통령 되어 만났다

-

7

‘1000억대 자산’ 손흥민이 타는 車 뭐길래…조회수 폭발

-

8

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

9

‘관세 위법’ 후폭풍… 美 핵잠 협상단 방한 미뤄

-

10

美 “5개월 뒤 122조 필요 없게 될 것”…韓 “미국과 우호적인 협의 이어나갈 것”

-

1

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

2

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

3

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

4

장동혁 “내 이름 파는 사람, 공천 탈락시켜달라”

-

5

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

6

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

7

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 김병주 이탈도

-

8

李 “한국과 브라질, 룰라와 나, 닮은게 참으로 많다”

-

9

“재명이네 마을은 TK에 있나”…정청래 강퇴에 與지지층 분열

-

10

李 “부동산 정상화, 계곡 정비보다 쉽다…정부에 맞서지 말라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0