공유하기

비과세 재형저축에 소득공제 혜택까지 추진

- 동아일보

-

입력 2013년 2월 26일 03시 00분

글자크기 설정

금리 낮아 ‘속 빈 강정’ 지적에 재정위 의원들 입법 나서… 정부도 “긍정적으로 검토”

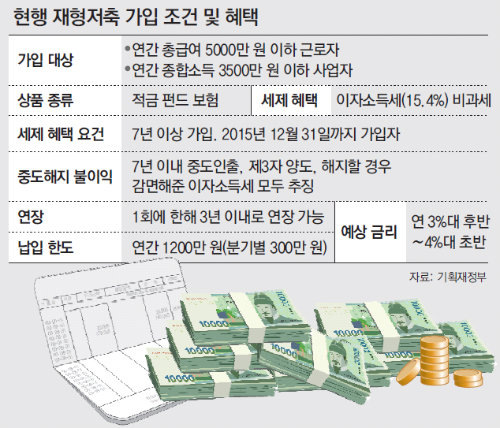

서민과 근로자의 재산 형성을 도울 목적으로 18년 만에 부활하는 재산형성저축(재형저축) 가입자들에게 소득공제 혜택을 주는 방안이 추진된다.

25일 기획재정부에 따르면 국회 기획재정위원회 소속 의원들은 최근 재형저축 가입자의 불입액에 대해 소득공제 혜택을 주는 내용이 담긴 ‘조세특례제한법 개정안’을 만들어 조만간 국회에 정식 발의할 예정이다. 조특법 개정안을 작성한 의원실의 관계자는 “서민, 근로자가 재형저축의 혜택을 체감하려면 소득공제까지 해주는 것이 맞다”며 “정부와 협의를 거쳐 되도록 빨리 처리할 계획”이라고 밝혔다.

정부 역시 국회 논의를 지켜보며 긍정적으로 검토하겠다는 입장이다. 당초 정부는 지난해 세법개정안을 내면서 장기주택마련저축에 대한 소득공제를 폐지하는 대신 장기펀드 가입자에게 소득공제 혜택을 주는 방안을 추진했지만 국회 논의 과정에서 보류된 바 있다.

재형저축은 1976년 처음 나왔을 때 연이율이 최고 30%에 육박해 서민들의 재테크 수단으로 큰 인기를 끌었다. 당시 정부는 금융회사가 가입자들에게 높은 이자를 줄 수 있도록 재정을 지원했다. 그러나 이번에 부활하는 재형저축은 금리가 연 3%대 후반∼4%대 초반으로 낮은 편인 데다 소득공제 혜택이 없어 서민들에게 돌아가는 실익이 크지 않다는 지적을 받아왔다. 지금까지 정부도 “재형저축에 재정지원은 고려하지 않는다”는 방침을 고수해 왔다. 또 변동금리 상품의 특성상 한국은행의 기준금리 조정에 따라 금리가 더 내려갈 가능성도 있어 서민들의 기대를 충족하기 어려울 것이란 분석이 나왔다.

재정부 당국자는 “재형저축의 가입 요건을 따져보면 20, 30대가 많이 가입할 것으로 예상된다”며 “비과세는 체감 혜택이 적지만 소득공제는 매년 체감할 수 있는 만큼 소득공제 혜택이 더해지면 2030세대의 재산 형성에 실질적인 도움이 될 것”이라고 말했다.

세종=유성열 기자 ryu@donga.com

트렌드뉴스

-

1

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

2

삼전닉스 레버리지 25% 폭락…‘검은 화요일’ 직격탄 맞았다

-

3

고독과 악수하며 산이 되어 가다[내가 만난 명문장/유성호]

-

4

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

5

김호중 30일 가석방 출소…2년여 복역하고 5개월 일찍 나온다

-

6

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

7

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

8

오래 살고 싶다면 유산소만 하지 마라…주 90분 근력운동의 힘 [노화설계]

-

9

李 “강훈식은 유연, 김용범은 깊이, 위성락은 비장”

-

10

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

트렌드뉴스

-

1

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

2

삼전닉스 레버리지 25% 폭락…‘검은 화요일’ 직격탄 맞았다

-

3

고독과 악수하며 산이 되어 가다[내가 만난 명문장/유성호]

-

4

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

5

김호중 30일 가석방 출소…2년여 복역하고 5개월 일찍 나온다

-

6

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

7

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

8

오래 살고 싶다면 유산소만 하지 마라…주 90분 근력운동의 힘 [노화설계]

-

9

李 “강훈식은 유연, 김용범은 깊이, 위성락은 비장”

-

10

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0