공유하기

2차 베이비부머 55% “은퇴준비 시작 못해”

- 동아일보

글자크기 설정

■ KB금융 경영硏 700명 설문

전자부품 기업에서 구매 업무를 맡고 있는 김모 차장(42)은 회사 내에서 ‘헬리콥터 파파’로 불린다. 자녀 교육에 관심이 많아 주말마다 차로 자녀들을 학원에 실어 나른다. ‘91학번’인 그는 자녀 2명을 보습학원, 피아노학원 등에 보내며 총 110만 원을 쓴다. 소득의 20% 정도를 교육비로 지출하는 셈. 반면 노후에 대해선 아직 구체적인 계획을 세우지 못했다. 김 차장은 “일단 딸 2명을 좋은 대학에 진학시키는 게 목표”라며 “정년퇴직을 생각하면 불안하지만 아직은 여력이 없다”고 말했다.

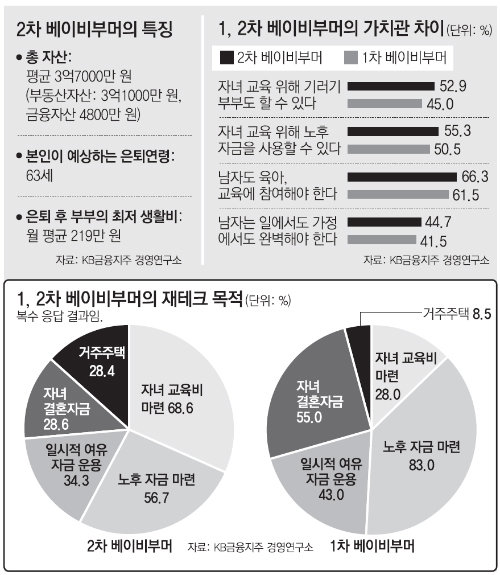

30대 후반∼40대 중반으로 우리 사회 경제활동의 중추를 담당하는 ‘2차 베이비부머’의 절반은 김 차장처럼 은퇴 준비를 시작조차 못한 것으로 나타났다. 이들은 노후 자금을 교육비에 사용할 정도로 재테크 목적의 최우선 순위로 자녀 교육을 꼽았다.

○ 2차 베이비부머, 절반도 대비 못해

응답자들은 은퇴 연령을 63세로 예상했다. 이들 중 ‘은퇴 후 생활에 대해 불안감을 느낀다’는 응답은 62.5%였다. 불안을 느끼는 원인으로는 물가 상승에 따른 생활비 증가(75.9%), 노후 소비 불균형(70.1%), 의료·간병비 증가(69.9%) 등이 많았다.

○ 1차 베이비부머보다 자녀 교육 집착

은퇴 준비를 시작하지 못한 이유로 이들은 빠듯한 소득(65.5%·복수 응답)과 자녀 교육 비용 부담(48.7%)을 들었다.

이들 중 ‘자녀 교육을 위해 은퇴 후 자금을 양보할 수 있다’고 답한 비율은 55.3%나 된다.

같은 질문에 대한 1차 베이비부머의 응답률(50.5%)보다도 높다. 2차 베이비부머의 재테크 목적 역시 자녀 교육이 1순위였다. 응답자들의 재테크 목적은 교육비가 68.6%(복수응답)로 1위였고, 노후자금 마련(56.7%), 일시적 여유자금 운용(34.3%)이 뒤를 이었다. 1차 베이비부머의 재테크 목적이 노후자금 마련(83.0%)과 자녀 결혼자금(55.0%)인 것과는 대조적이다.

○ 자산 배분은 부동산 쏠림 현상 극심

:: 2차 베이비붐 세대 ::

1968∼1974년 출생한 606만 명으로 전체 인구의 12% 정도를 차지한다. 이해할 수 없는 세대라는 뜻에서 X세대라고도 불렸다. 6·25전쟁 이후인 1955∼1963년 태어난 1차 베이비붐 세대 714만 명의 바로 다음 세대에 해당한다.

김유영 기자 abc@donga.com

트렌드뉴스

-

1

[오늘의 운세/7월 8일]

-

2

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

3

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

4

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

5

10여분 남기고 0-2→3-2, 메시 눈물 펑펑…아르헨 기적같은 8강

-

6

李-캐나다 총리 약식회담…잠수함 불발에도 “AI 협력”

-

7

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

8

태진아·이루, 치매 투병 아내 위해 ‘옥경이’ 열창…뭉클한 부자 무대

-

9

아무 말 없는 신고 전화에 “이상한데”…추적해 9명 전원 구조

-

10

배우 고아성, 모친상에 “엄마와 친하지 않은 사람이 운구…화가 났다”

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

3

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

4

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

7

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

8

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

9

‘연어 술파티’ 증언 前KH부회장, 前연인 흉기위협·감금…징역 4년

-

10

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

트렌드뉴스

-

1

[오늘의 운세/7월 8일]

-

2

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

3

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

4

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

5

10여분 남기고 0-2→3-2, 메시 눈물 펑펑…아르헨 기적같은 8강

-

6

李-캐나다 총리 약식회담…잠수함 불발에도 “AI 협력”

-

7

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

8

태진아·이루, 치매 투병 아내 위해 ‘옥경이’ 열창…뭉클한 부자 무대

-

9

아무 말 없는 신고 전화에 “이상한데”…추적해 9명 전원 구조

-

10

배우 고아성, 모친상에 “엄마와 친하지 않은 사람이 운구…화가 났다”

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

3

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

4

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

7

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

8

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

9

‘연어 술파티’ 증언 前KH부회장, 前연인 흉기위협·감금…징역 4년

-

10

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0