공유하기

연금보험 신규가입자 수령액 최대 5% 줄어든다

- 동아닷컴

-

입력 2012년 7월 2일 03시 00분

글자크기 설정

■ 달라지는 연금보험 Q&A

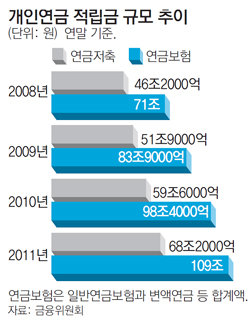

7월 이후 연금보험에 새로 가입하는 사람은 기존 가입자보다 월 수령액이 최대 5% 정도 줄어들게 된다. 보험회사들이 늘어난 평균수명을 반영해 새로 개편한 경험생명표를 7월부터 적용하기 때문이다. 삼성생명과 교보생명은 신규 가입자의 연금보험 수령액이 2∼3%씩 감소하고 대한생명은 2∼5% 줄어든다. 종신보험, 일반 질병보험 등 보장성 보험의 보험료도 변동이 생긴다. 7월부터 달라지는 보험체계에 관한 궁금증을 문답(Q&A)으로 정리했다.

Q. 왜 월 수령액이 줄어드나.

A. 기대수명이 늘어났기 때문이다. 이번에 개편된 경험생명표를 보면 최장 생존기간이 남성은 104년에서 110년으로, 여성은 110년에서 112년으로 길어졌다. 연금을 지급해야 하는 기간이 길어진 만큼 다달이 받는 연금 액수를 줄인 것이다. 종전에는 월 50만 원씩 20년간 받았다면 이제 월 40만 원씩 25년간 받는다고 이해하면 된다.

A. 보험사가 기대수명을 기준으로 산정하는 연금총액은 변함이 없다. 하지만 가입자 편에서 볼 때 매달 받는 연금이 줄어드는 데다 조기 사망 가능성도 있어 사망 시점까지 연금을 받는 종신연금형을 선택하면 수령 총액이 줄어들 수 있다.

Q. 구체적으로 어떤 연금보험의 월 수령액이 줄어드는 것인가.

A. 연금저축보험, 변액연금보험, 일반연금보험 등 통상 개인연금상품으로 분류되는 보험은 모두 줄어든다고 보면 된다.

A. 기존 가입자는 원래 계약이 유지되기 때문에 변함이 없다.

Q. 평균수명이 늘어나면 연금보험 수령액은 계속 줄어들 텐데 연금보험 가입은 서두를수록 유리한가.

A. 보험체계는 경험생명표가 3년마다 바뀔 때 함께 개편된다. 따라서 앞으로 3년간은 수령액이 줄지 않는다. 다만 나이가 들수록 보험료가 올라가므로 일찍 가입하는 게 유리하다.

Q. 6월에 가입하려다 시기를 놓쳤다. 6월 가입자와 같은 액수의 연금을 받고 싶다면 어떻게 하나.

Q. 보장성 보험의 보험료는 어떻게 변하나.

A. 새 경험생명표는 늘어난 기대수명을 전제로 하기 때문에 종신보험 같은 사망보험은 보험료를 내는 기간이 길어지므로 보험료가 최대 10% 선까지 내려갈 것으로 보인다. 하지만 질병보험의 보험료는 올라갈 가능성이 높다. 기대수명 연장으로 의료기관을 자주 찾을 가능성이 높아 질병, 상해, 입원보상금이 많아지기 때문이다. 보장성 보험은 보장대상과 보험사에 따라 달라질 수 있으므로 보험사에 문의하는 게 좋다.

황진영 기자 buddy@donga.com

트렌드뉴스

-

1

“李대통령 만들어줬는데 말 안 듣는다는 게 문조털래유 생각”[정치를 부탁해]

-

2

삼성전자, 자사주 80조 내달부터 3년간 매입

-

3

“30분 근력운동의 기적”…꾸준히 하면 중장년 당뇨 위험 42%↓

-

4

[사설]법사위원장은 원내 2당이 맡는 게 맞다

-

5

‘대포통장 공장’ 통째로 날린 英… 잔가지만 치는 韓[히어로콘텐츠/히든④-上]

-

6

“일주일에 90분만으로도”…치매·사망 위험 크게 낮추는 근력 운동

-

7

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

8

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

9

“도로 좀 빌려줘”…스위프트, 내달 3일 뉴욕서 결혼식 올릴듯

-

10

‘KOREA’ 간판 달고 中유물 채운 박물관…은평구 ‘운영 불가’ 통보

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

6

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

7

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

8

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

트렌드뉴스

-

1

“李대통령 만들어줬는데 말 안 듣는다는 게 문조털래유 생각”[정치를 부탁해]

-

2

삼성전자, 자사주 80조 내달부터 3년간 매입

-

3

“30분 근력운동의 기적”…꾸준히 하면 중장년 당뇨 위험 42%↓

-

4

[사설]법사위원장은 원내 2당이 맡는 게 맞다

-

5

‘대포통장 공장’ 통째로 날린 英… 잔가지만 치는 韓[히어로콘텐츠/히든④-上]

-

6

“일주일에 90분만으로도”…치매·사망 위험 크게 낮추는 근력 운동

-

7

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

8

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

9

“도로 좀 빌려줘”…스위프트, 내달 3일 뉴욕서 결혼식 올릴듯

-

10

‘KOREA’ 간판 달고 中유물 채운 박물관…은평구 ‘운영 불가’ 통보

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

6

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

7

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

8

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

댓글 0