공유하기

감정평가協 “은행 횡포에 손실… 감정자문 중단”

- 동아일보

-

입력 2012년 6월 15일 03시 00분

글자크기 설정

“일부 은행 무료감정서 받아 정식 대체… 수수료 거부”

일반고객 대출 피해 우려

감정평가업계가 은행의 불공정 거래 관행으로 상당한 손실을 입었다고 주장하면서 약식 감정자문서비스를 중단하겠다고 밝혔다. 이에 따라 부동산 등 담보물 평가업무가 지연돼 은행 대출 연장에 차질이 빚어지는 등 일반 고객의 피해가 발생할 것으로 우려된다.

한국감정평가협회는 14일 “감정평가업계가 은행에 무료로 제공해온 ‘탁상자문’을 7일부터 전면 중단했다”며 “혼란을 피하기 위해 우선 문서로 제공해온 서비스만 중단하고 구두로 예상 감정가액의 범위만 알려주기로 했다”고 밝혔다.

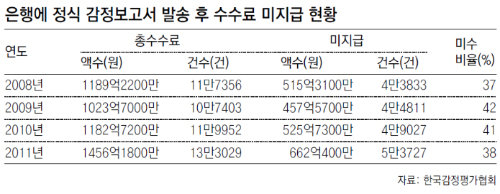

탁상자문이란 은행이 대출 실행을 목적으로 담보물의 가치에 대해 감정평가업계에 문의하면 서류 검토만으로 가치를 예측해 은행에 제공하는 서비스다. 이를 바탕으로 대출 가능 여부를 판단한 뒤 정식으로 감정 의뢰를 해야 한다. 하지만 일부 은행은 문서탁상감정서를 사실상 정식 감정평가서로 대체하면서 감정평가업체에 수수료를 지급하지 않고 있다. 또 정식 감정 절차를 밟더라도 여러 곳에 동시 의뢰한 뒤 입맛에 맞는 감정서만 선택해 이용하고, 나머지는 ‘대출이 이뤄지지 않으면 수수료를 주지 않아도 된다’는 협약을 이유로 감정서를 반려하고 있다고 감정평가업계는 주장했다.

이 같은 관행은 지난해 법원에서 담보설정비용을 고객이 아닌 은행이 부담하도록 판결하면서 더 심해졌다. 은행은 비용 절감을 이유로 약식 감정자문을 바탕으로 자체 감정을 확대해 왔다.

금융계는 이와 관련해 “땅값이 안정돼 객관적 자료가 있어 은행 자체적으로 전문 인력을 두고 감정 업무를 할 수 있다”고 주장하고 있다. 금융당국도 최근 ‘은행업 감독규정’ 개정안에 △표준공시지가 등 객관적 자료가 있는 경우 △예상 감정가액이 20억 원 이하인 경우 △대출 신청금액이 예상 감정가액의 100분의 30 이하인 경우에는 은행들이 자체평가를 할 수 있도록 했다.

하지만 감정가액 20억 원 이하가 90% 이상을 차지하고 있는 상황에서 이는 사실상 은행의 자체 감정을 전면 허용한 것이라고 업계는 반발하고 있다. 김태환 한국감정평가협회장은 “자체 감정의 경우 담보를 과다 평가하면 금융부실이 발생하고 과소 평가하면 대출 희망자에게 추가 담보 제공을 요구하는 등 피해가 발생할 수 있다”고 밝혔다.

트렌드뉴스

-

1

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

2

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

3

[오늘의 운세/6월 15일]

-

4

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

5

정청래, 이르면 주내 대표직 사퇴-연임 도전

-

6

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

7

줄잇는 보조배터리 화재 ‘아찔’… 뜨거운 여름 ‘열폭주’ 주의보

-

8

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

9

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

10

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

4

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

트렌드뉴스

-

1

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

2

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

3

[오늘의 운세/6월 15일]

-

4

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

5

정청래, 이르면 주내 대표직 사퇴-연임 도전

-

6

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

7

줄잇는 보조배터리 화재 ‘아찔’… 뜨거운 여름 ‘열폭주’ 주의보

-

8

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

9

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

10

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

4

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0