공유하기

[시선집중, 이 주식]대우조선해양

- 동아일보

-

입력 2012년 6월 13일 03시 00분

글자크기 설정

“골이 깊으면 산도 높다”

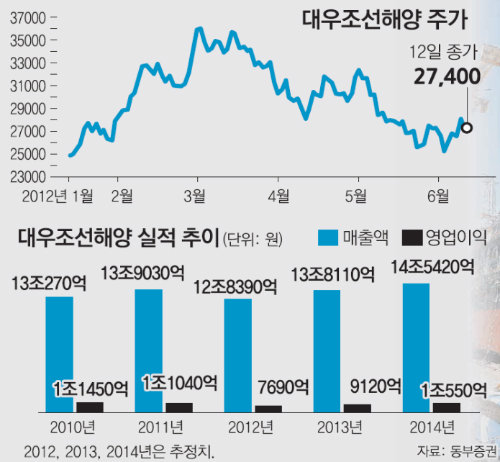

주가 30% 급락에도 실적은 양호… 유럽위기 진정 땐 급반등 예상

대우조선해양의 1분기 실적은 어려운 대외여건을 고려할 때 양호한 편이다. 1분기 매출액은 3조646억 원으로 당초 기대치였던 3조3000억 원에는 미치지 못했지만 1분기 영업이익은 1812억 원으로 예상치인 1720억 원을 웃돌았다. 영업이익률도 예상치인 5.2%를 넘는 5.9%로 나타났다. 이익이 증가한 것은 부가가치가 높은 해양설비 비중이 늘었고 일부 원자재 값이 하락했기 때문으로 풀이됐다.

반면 매출액이 기대치를 밑돈 것은 중국 산둥의 대우조선 산둥유한공사와 루마니아 망갈리아 조선소 등 자회사들의 실적이 좋지 않았기 때문이다. 이들 자회사가 회사 전체 실적에서 차지하는 비중은 미미하지만 실적 개선 여지는 불투명한 것으로 알려졌다.

실제 대우조선은 5월 말까지 50억 달러(약 5조8500억 원) 규모를 수주해 올해 연간 목표액의 45% 남짓을 채웠다. 5일에는 말레이시아 국영 석유기업인 페트로나스로부터 액화천연가스를 생산하고 저장하는 ‘LNG FPSO’를 9100억 원에 수주했다. 삼성증권은 대우조선이 7월 초까지 20억∼40억 달러 규모의 수주를 할 수 있을 것이라고 전망하며 목표주가를 3만6000원으로 제시했다.

상선(商船) 분야는 글로벌 경기 탓에 침체돼 있지만 해양설비 분야가 호황을 보이고 있다. 최근 하락세로 돌아섰지만 국제 유가가 지난해 하반기부터 꾸준히 강세를 보이면서 원유 시추설비 분야는 발주가 활발하다. 대우조선해양은 부유식 원유생산저장하역설비(FPSO), 반잠수식 시추설비 등에서 경쟁력을 갖추고 있다. 액화천연가스(LNG) 선박 분야에서도 수주를 앞두고 있다.

김 연구원은 “하반기에도 수주 실적이 양호할 것 같다”며 “기대감이 높을 때 사고 기대가 실현되면 팔라는 증시 격언을 생각한다면 매수시기를 앞당겨도 괜찮다”고 조언했다. 다만 그는 유럽 위기가 악화된다면 대우조선 주가에 악영향을 줄 수 있다고 덧붙였다.

Money&Life >

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

정경아의 퇴직생활백서

구독

-

내가 만난 명문장

구독

트렌드뉴스

-

1

[오늘의 운세/7월 6일]

-

2

“경찰까지 다 꼈다”며 코인 사기…‘태영호 아들’ 8억 배상 판결

-

3

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

4

‘지각 장마’ 본격 시작… 오늘 수도권-충청 최대 60mm 비

-

5

[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”

-

6

‘축구의 신’ 메시, 카보베르데 골키퍼 안아주며 “믿기 어려울 정도로 훌륭”

-

7

세입자 흉기에 찔린 에어컨 설치기사 끝내 숨져…구속영장 청구

-

8

약도 되고 독도 되는 커피, 관건은 ‘마시는 양’

-

9

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

10

대법 “쌍방과실 교통사고 자기부담금, 상대보험사에 청구가능”

-

1

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

2

홍준표 “추경호 뽑은 대구, 수천조 사업에 1원도 못 가져와”

-

3

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

4

“협박 피해 美 출국”…외신도 주목한 홍명보 행보

-

5

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

6

원이 “무섭노”가 촉발한 일베 감별법?…조국·이준석도 공방 가세

-

7

DJ 생가 이어 봉하마을 찾은 정청래 “정치 출발점은 노무현 정신”

-

8

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

9

靑, 이병태 “5·18 성역인가” 발언 공개 경고…“부적절한 처신”

-

10

[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”

트렌드뉴스

-

1

[오늘의 운세/7월 6일]

-

2

“경찰까지 다 꼈다”며 코인 사기…‘태영호 아들’ 8억 배상 판결

-

3

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

4

‘지각 장마’ 본격 시작… 오늘 수도권-충청 최대 60mm 비

-

5

[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”

-

6

‘축구의 신’ 메시, 카보베르데 골키퍼 안아주며 “믿기 어려울 정도로 훌륭”

-

7

세입자 흉기에 찔린 에어컨 설치기사 끝내 숨져…구속영장 청구

-

8

약도 되고 독도 되는 커피, 관건은 ‘마시는 양’

-

9

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

10

대법 “쌍방과실 교통사고 자기부담금, 상대보험사에 청구가능”

-

1

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

2

홍준표 “추경호 뽑은 대구, 수천조 사업에 1원도 못 가져와”

-

3

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

4

“협박 피해 美 출국”…외신도 주목한 홍명보 행보

-

5

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

6

원이 “무섭노”가 촉발한 일베 감별법?…조국·이준석도 공방 가세

-

7

DJ 생가 이어 봉하마을 찾은 정청래 “정치 출발점은 노무현 정신”

-

8

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

9

靑, 이병태 “5·18 성역인가” 발언 공개 경고…“부적절한 처신”

-

10

[단독]강훈식 “추가세수, 반도체 클러스터 전력-용수에 써야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0