공유하기

한국기업 상속세, 독일의 10배

- 동아일보

글자크기 설정

상의 “높은 세율이 장수기업 탄생 어렵게 해”

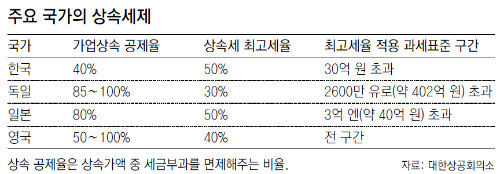

한국 기업의 상속세 부담은 독일의 10배, 일본의 4.5배에 이르는 것으로 나타났다.

대한상공회의소는 15일 ‘주요국의 상속세 부담 비교 및 시사점’이라는 보고서를 통해 한국에선 높은 상속세 때문에 ‘장수기업’이 나오기 어렵다고 지적했다.

대한상의에 따르면 피상속인이 10년간 운영한 비상장 중소기업의 주식 100억 원어치를 배우자와 자녀 2명에게 상속한다고 가정할 때 국내 상속세는 25억2000만 원이다. 같은 조건일 때 독일의 상속세인 2억5000만 원의 10배, 일본의 상속세인 5억6000만 원의 4.5배에 달한다. 현금성 자산과 기업가치 등을 합산해 배우자와 자녀 2명을 둔 피상속인의 상속재산이 총 170억 원이라고 가정할 때 실제 세금이 부과되는 상속세액은 한국 42억9000만 원, 독일 5억5000만 원, 일본 12억7000만 원, 영국 5억9000만 원으로 산정됐다.

반면 독일은 기업 규모 및 승계 이전의 경영 기간은 따지지 않고 승계 이후의 경영 기간과 고용 유지 규모에 따라 상속재산의 85∼100%를 과세가액에서 공제한다.

대한상의는 우리나라도 기업 승계 전 경영 기간의 요건을 현행 10년에서 5년으로 줄이고, 과세가액에서 공제하는 비율도 기업 승계 이후 고용 유지 규모에 따라 최대 100%까지 높여야 한다고 주장했다. 권혁부 대한상의 금융세제팀장은 “세계 최고 수준의 상속세율이 장수기업의 탄생을 어렵게 하고 있다”면서 “4년째 국회에 계류 중인 정부의 상속세율 개선 방안이 조속히 처리돼야 한다”고 말했다.

김희균 기자 foryou@donga.com

트렌드뉴스

-

1

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

2

하춘화, 치매 투병 ‘옥경이’에 거금 전달…태진아와 50년 절친

-

3

“다리 꼬면 무릎·허리 나간다”…속설일까 진실일까[건강팩트체크]

-

4

손담비♥이규혁, 딸 첫돌 맞아 전한 진심 “모든 순간이 기적”

-

5

[사설]웃돈 안주면 느릿느릿… 단속 사라지니 되살아난 건설현장 적폐

-

6

美, 역봉쇄에 상륙함-F35 스텔스기-수직이착륙기 다 투입했다

-

7

“간헐적 단식보다 낫다”…살 빼려면 ‘이른 아침+이른 저녁’[바디플랜]

-

8

부산 해동용궁사 석등 무너져 관광객 2명 부상

-

9

고유가 지원금, 온라인선 못 쓴다…9월 1일 소멸

-

10

“주사 한 번에…귀 안 들리던 아이가 대화했다”…유전자 치료, 어디까지 왔나

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

3

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

4

“내 명예를 걸고 김용은 무죄”…친명계 대거 나서 법원 압박

-

5

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

6

이진관 판사 “마스크 벗으세요”…김건희 “감기 심한데”

-

7

교황 비난한 트럼프 ‘예수 행세’ 사진 올려…“신성모독” 논란

-

8

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

9

이란 “바브엘만데브 커밍순!”…홍해 봉쇄로 ‘역공’ 시사

-

10

민주당 비판한 시민에 “돌아이”…양승조 “혼잣말이었다, 사과”

트렌드뉴스

-

1

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

2

하춘화, 치매 투병 ‘옥경이’에 거금 전달…태진아와 50년 절친

-

3

“다리 꼬면 무릎·허리 나간다”…속설일까 진실일까[건강팩트체크]

-

4

손담비♥이규혁, 딸 첫돌 맞아 전한 진심 “모든 순간이 기적”

-

5

[사설]웃돈 안주면 느릿느릿… 단속 사라지니 되살아난 건설현장 적폐

-

6

美, 역봉쇄에 상륙함-F35 스텔스기-수직이착륙기 다 투입했다

-

7

“간헐적 단식보다 낫다”…살 빼려면 ‘이른 아침+이른 저녁’[바디플랜]

-

8

부산 해동용궁사 석등 무너져 관광객 2명 부상

-

9

고유가 지원금, 온라인선 못 쓴다…9월 1일 소멸

-

10

“주사 한 번에…귀 안 들리던 아이가 대화했다”…유전자 치료, 어디까지 왔나

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

3

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

4

“내 명예를 걸고 김용은 무죄”…친명계 대거 나서 법원 압박

-

5

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

6

이진관 판사 “마스크 벗으세요”…김건희 “감기 심한데”

-

7

교황 비난한 트럼프 ‘예수 행세’ 사진 올려…“신성모독” 논란

-

8

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

9

이란 “바브엘만데브 커밍순!”…홍해 봉쇄로 ‘역공’ 시사

-

10

민주당 비판한 시민에 “돌아이”…양승조 “혼잣말이었다, 사과”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0