공유하기

[맞춤 재테크]오래전에 취득한 2주택자 절세하려면

- 동아일보

글자크기 설정

배우자에 증여후 5년 지나 팔면 양도세 ‘뚝’

《 Q. 교직생활을 하다 퇴직한 주부 한모 씨(62)는 본인 명의로만 집이 두 채다. 오래전 본인 이름으로 사놓은 서울 용산구 한남동 아파트(시가 8억 원)와 10여 년 전에 남편에게서 증여받은 잠실아파트(시가 10억 원, 거주 2년 이상)가 있다. 현재 남편 명의의 부동산은 없고, 금융재산만 2억 원가량 있다. 당장 집을 팔 생각은 없지만 두 채 모두 오래전에 취득해 양도세가 걱정이다. 세금을 줄일 수 있는 방법이 없을까. 》

A. 2주택자라 하더라도 내년 말까지 팔면 세율이 50%로 중과되지 않고 6∼35% 일반세율을 적용받는다. 그렇더라도 한 씨처럼 오래전 취득해 취득가액이 얼마 되지 않는다면 양도세는 부담스럽기 마련이다.

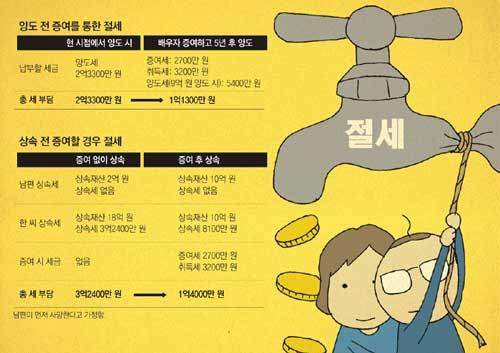

한남동 아파트는 1억5000만 원에 취득했고, 잠실아파트는 2억 원에 증여받았다고 가정하자. 양도차익이 각각 6억5000만 원과 8억 원이므로 한 씨는 상대적으로 양도차익이 작은 한남동 아파트를 먼저 파는 것이 유리하다. 이때 양도세는 약 2억3300만 원이다.

일반세율로 과세된다 하더라도 양도차익이 워낙 크기 때문에 양도세 부담이 만만찮다. 만약 한 씨가 급하게 집을 팔아야 하는 상황이 아니라면 배우자 증여를 활용하는 것이 좋다. 한남동 아파트를 남편에게 증여하면 배우자 증여공제로 6억 원을 공제받고 증여세로 2700만 원, 취득세로 3200만 원을 내야 한다. 5년 후 양도할 때 주택가격이 상승해 9억 원에 양도한다면 양도세는 약 5400만 원이다. 증여 후 양도하면 총 세금이 1억1300만 원으로 2주택자로 50% 세율이 적용되더라도 한 씨가 현재 시세로 팔았을 때보다 약 1억2000만 원은 아낄 수 있는 셈이다. 다만 증여일로부터 5년 이내에 양도하는 경우에는 당초 한 씨의 취득가액인 1억5000만 원으로 양도세가 계산되니 5년이 지나서 팔아야 한다는 점에 주의해야 한다.

한 씨가 주택을 계속 보유한 채로 남편이 먼저 사망한 후 한 씨가 사망할 경우 한 씨의 상속재산은 아파트 2채의 가액인 18억 원으로 자녀들이 내야 할 상속세는 3억2400만 원이다(이하 재산가치 상승은 없다고 가정). 한편 먼저 사망한 남편은 상속재산이 2억 원으로 상속세가 없다.

만약 생전에 한남동 아파트를 남편에게 증여했다면 어떻게 될까. 남편이 먼저 사망했다고 가정했을 때, 남편의 상속재산은 한남동 아파트 8억 원과 금융재산 2억 원으로 총 10억 원이다. 배우자인 한 씨가 살아있으므로 최소 10억 원이 공제되어 상속세는 없다. 후에 한 씨 사망 시 상속재산은 잠실 아파트뿐이므로 자녀들이 내야 할 상속세는 8100만 원으로 줄어든다. 증여를 통해 한 씨에게 몰린 재산을 분산함으로써 총상속세가 2억4300만 원 절세된 것이다. 다만 증여하고 10년 이내에 한 씨가 먼저 사망한다면 증여재산은 상속재산에 합산되어 과세된다.

이은하 미래에셋증권 세무컨설팅팀 세무사

정리=박선희 기자 teller@donga.com

맞춤 재테크 >

구독

![[맞춤 재테크]겸용주택 지은 후 2주택자로 절세하려면…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

이승재의 무비홀릭

구독

-

동아광장

구독

-

임용한의 전쟁사

구독

트렌드뉴스

-

1

“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

2

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

3

[속보]트럼프 “7일 밤12시까지 이란 교량·발전소 완전히 파괴할수도”

-

4

이란 휴전 거부에…트럼프 “발전소도, 아무것도 안 남을 것”

-

5

“한국 오면 보답”…다낭 은인에 서울 여행비 쏜 韓관광객, 무슨 일?

-

6

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

7

“개미 잡아먹으며 6일 버텼다”…美조종사 극한 ‘시어 훈련’, 뭐길래?

-

8

걷기·달리기·수영 아냐…‘수명 연장’ 효과 가장 큰 운동은?[노화설계]

-

9

이스라엘, 이란 최대 석유화학단지 공습…휴전협상 ‘재뿌리기’

-

10

서울대 치대생 “고3때 대치동 학원비 월500만원…9곳 돌았다”

-

1

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

2

트럼프 美우선주의에… “中이 더 낫다” 전세계 지지율 역전

-

3

대구시장 보수분열에 4파전 가능성… 張, 이진숙 보선 공천 시사

-

4

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

5

이진숙 “기차는 떠났다”…재보선 일축하고 대구시장 무소속 출마 시사

-

6

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

7

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

8

트럼프 협상시한 하루 연장…“호르무즈 안 열면 발전소 전멸”

-

9

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

10

[사설]탄핵 1년… 尹 “구원의 소망 품자” 국힘 “이미 사과했다”는 거나

트렌드뉴스

-

1

“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

2

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

3

[속보]트럼프 “7일 밤12시까지 이란 교량·발전소 완전히 파괴할수도”

-

4

이란 휴전 거부에…트럼프 “발전소도, 아무것도 안 남을 것”

-

5

“한국 오면 보답”…다낭 은인에 서울 여행비 쏜 韓관광객, 무슨 일?

-

6

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

7

“개미 잡아먹으며 6일 버텼다”…美조종사 극한 ‘시어 훈련’, 뭐길래?

-

8

걷기·달리기·수영 아냐…‘수명 연장’ 효과 가장 큰 운동은?[노화설계]

-

9

이스라엘, 이란 최대 석유화학단지 공습…휴전협상 ‘재뿌리기’

-

10

서울대 치대생 “고3때 대치동 학원비 월500만원…9곳 돌았다”

-

1

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

2

트럼프 美우선주의에… “中이 더 낫다” 전세계 지지율 역전

-

3

대구시장 보수분열에 4파전 가능성… 張, 이진숙 보선 공천 시사

-

4

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

5

이진숙 “기차는 떠났다”…재보선 일축하고 대구시장 무소속 출마 시사

-

6

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

7

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

8

트럼프 협상시한 하루 연장…“호르무즈 안 열면 발전소 전멸”

-

9

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

10

[사설]탄핵 1년… 尹 “구원의 소망 품자” 국힘 “이미 사과했다”는 거나

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0