공유하기

[맞춤 재테크]금융소득 종합과세 줄이려면…

- 동아일보

-

입력 2011년 4월 9일 03시 00분

글자크기 설정

사전증여 명의분산떈 금융소득-상속세 동시 절세

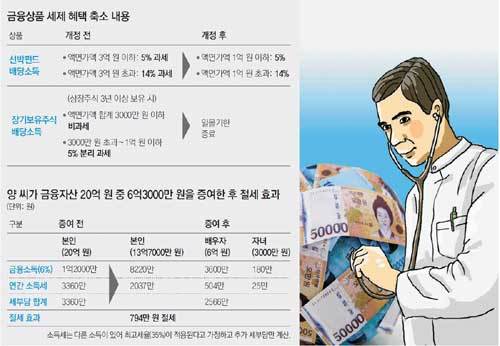

《Q. 양모 씨(63)는 누구나 부러워하는 자산가다. 서울 중구 명동에 보유한 5층 건물 하나를 임대하고 있고 20년간 해온 사업도 꾸준히 수익을 내고 있다. 금융자산도 20억 원가량 모았다. 그런데 매번 5월이 되면 곤혹스럽다. 사업소득, 임대소득, 금융소득을 더해 세금 부담이 너무 크다. 사업소득, 임대소득은 어쩔 수 없더라도 금융소득 종합과세라도 피하는 방법이 없을까 궁금하다. 》

A. 대부분의 금융소득은 원천징수로 세금 납부가 끝나기 때문에 별도의 세금신고를 하지 않아도 된다. 하지만 금융소득이 연간 4000만 원을 넘으면 원천징수로 끝나지 않고 다음 해 5월 다른 종합소득(사업소득, 임대소득, 근로소득 등)과 합산해 종합소득세 신고를 해야 한다. 이 과정에서 양 씨처럼 금융소득 외에 다른 소득이 많은 경우 금융소득 중 4000만 원을 초과하는 금액에 누진세율이 적용돼 세금 부담이 급격히 늘어날 수 있다.

이때 기본적으로 활용하는 전략이 비과세나 분리과세 상품에 투자하는 것이다. 비과세, 분리과세 상품은 세금이 아예 없거나 일반적인 이자, 배당 소득세보다 낮은 세율로 세금을 부과한다. 또 여기서 발생한 금융소득은 종합과세 여부를 판단하는 기준 금액인 4000만 원에 포함되지 않는다. 하지만 한도 없이 비과세가 되는 변액연금 같은 저축성 보험(만기 10년 이상)을 제외하고 세금 혜택이 있는 상품은 대부분 가입 요건이 까다롭고 가입 가능 금액, 가입 기한 등의 제한이 많다. 예를 들어 생계형저축은 만 60세가 넘어야 하고, 3000만 원까지만 가입할 수 있다. 더군다나 이런 혜택이 있는 규정도 점차 축소되고 있어 비과세, 분리과세 상품만으로 종합과세를 피하긴 어렵다.

그래서 많은 자산가가 활용하는 전략이 바로 배우자나 자녀에게 증여해 명의를 분산하는 것이다. 사전증여는 금융소득도 절세할 수 있지만 양 씨 같은 자산가들이 상속세를 줄일 수 있는 좋은 방법이다. 일부 자산가는 가족 명의로 예금, 펀드 등을 개설하고 관리는 본인이 하는 차명계좌도 많이 활용하는데 차명계좌는 말 그대로 이름만 빌렸을 뿐이지 실제로 본인의 계좌로 본다. 따라서 나중에 차명계좌임이 드러나면 그동안 명의가 분산돼 덜 냈던 소득세는 물론이고 가산세까지 추징당할 수 있다.

금융소득 종합과세로 인한 중과세를 피하기 위해 금융자산 명의를 나누고 싶다면 미리 증여신고를 해두는 게 좋다. 배우자에게는 6억 원까지 증여세가 없고 자녀나 손자에게는 3000만 원(미성년자 1500만 원)까지 증여세가 없으니 증여공제도 적극 활용하면 된다. 만약 양 씨가 금융재산을 배우자와 자녀에게 각각 6억 원, 3000만 원을 증여했다고 하자. 증여공제 금액 이내이므로 증여세 없이도 합법적인 증여신고를 통해 금융자산을 가족 명의로 나눌 수 있고 소득세도 794만 원 절세할 수 있다.

손문옥 미래에셋증권 세무컨설팅팀 세무사

정리=정임수 기자 imsoo@donga.com

맞춤 재테크 >

구독

![[맞춤 재테크]오래전에 취득한 2주택자 절세하려면](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2011/04/15/36455683.1.jpg)

이런 구독물도 추천합니다!

-

밑줄 긋기

구독

-

청계천 옆 사진관

구독

-

딥다이브

구독

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

5

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

6

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

7

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

8

“아빠 나 이렇게 잘 컸어요”…무료 사진 복원이 만든 기적 [따만사]

-

9

이소영 “특검 공소취소 논란 소지”… 與서 첫 공개 반대

-

10

빛도 삼킨다는 블랙홀, 태양 1만 개 에너지를 뿜어내다

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

6

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

7

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

8

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

9

정형근, 계엄 직후 “내란 아냐, 한동훈 왜 날뛰나”

-

10

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

5

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

6

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

7

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

8

“아빠 나 이렇게 잘 컸어요”…무료 사진 복원이 만든 기적 [따만사]

-

9

이소영 “특검 공소취소 논란 소지”… 與서 첫 공개 반대

-

10

빛도 삼킨다는 블랙홀, 태양 1만 개 에너지를 뿜어내다

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

6

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

7

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

8

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

9

정형근, 계엄 직후 “내란 아냐, 한동훈 왜 날뛰나”

-

10

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0