금융소득 4000만원 넘었는데 세금 얼마 더 내야…

종합소득세 신고기간이 한 달 앞으로 다가왔다. 종합소득은 개인에게 발생하는 이자, 배당, 사업, 근로, 연금, 기타소득을 통틀어 말하는 것으로 이 가운데 이자, 배당소득을 합해 금융소득이라고 한다. 금융소득이 연간 4000만 원 이하인 경우에는 금융기관이 원천징수(15.4%)한 세금만 납부하면 된다. 하지만 금융소득이 4000만 원을 초과하면 ‘금융소득종합과세’ 대상이 돼 세 부담은 달라진다. 재작년 금융소득종합과세 대상자는 5만 명을 넘어섰다.

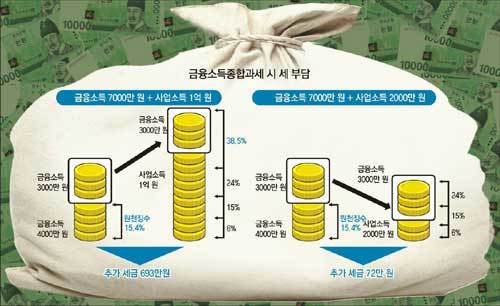

금융소득종합과세는 4000만 원을 초과하는 금융소득을 다른 소득에 합산해 과세하는 것을 말한다. 금융소득에 대한 최종 세금은 결국 김 씨의 ‘다른 종합소득이 얼마냐’에 따라 결정된다. 작년 김 씨의 금융소득이 7000만 원이고, 사업소득금액으로 1억 원이 있다고 가정하자. 금융소득 4000만 원까지는 15.4% 세율로 원천징수된 세금으로 끝나지만, 4000만 원을 초과하는 3000만 원에 대해서는 사업소득 1억 원과 합산되어 최고 세율인 38.5%로 과세된다. 따라서 3000만 원에 대해서는 693만 원(3000만 원×(38.5%―15.4%))을 추가로 내야 한다. 만약 김 씨의 사업소득금액이 2000만 원이면 얼마를 더 내야 할까. 과세표준이 5000만 원으로 누진세율로 계산한 세금과 이미 원천징수되어 납부한 세금의 차이만큼인 약 72만 원만 추가로 내면 돼 추가적인 세 부담은 많지 않다.

이미 발생한 금융소득은 어쩔 도리가 없지만 앞으로 금융소득종합과세에 대비하려면 어떻게 해야 할까. 첫째, 이자와 배당소득의 발생시기를 분산하는 것이 유리하다. 한 해에 한꺼번에 몰리지 않게 소득 발생연도를 분산하는 것이다. 사전에 약정한 시기에 이자를 주는 채권 또는 정기예금은 발생 시점을 선택하기 어렵지만 펀드 등과 같이 만기가 없는 상품은 원할 때 처분할 수 있어 상대적으로 선택이 용이하다.

둘째, 비과세, 분리과세 상품을 최대한 활용해야 한다. 비과세는 세금이 아예 없고, 분리과세 상품의 경우 일반적으로 원천징수세율(15.4%)보다 낮은 세율로 세금이 과세되고 종합과세대상 금액에서도 제외되기 때문이다.

셋째, 금융상품별 세금이 어떻게 과세되는지 파악하는 것이 중요하다. 국내 주식형펀드는 수익의 대부분이 비과세되는 주식매매차익과 평가차익으로 구성돼 있어 세금이 거의 없다.

정리=박선희 기자 teller@donga.com

맞춤 재테크

구독![[맞춤 재테크]금융소득 종합과세 줄이려면…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

애널리스트의 마켓뷰

구독

-

아파트 미리보기

구독

-

오늘과 내일

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

신축인데 외벽·골조 휘는 등 하자…“지진 나면 죽을 것 같다”

- 좋아요 개

- 코멘트 개

-

마동석 변천사 공개…“12년 사이에 무슨 일이”

- 좋아요 개

- 코멘트 개

-

이장우, 넉달만에 22㎏ 감량한 비법 공개…‘뚱보균’은 진짜 있나

- 좋아요 개

- 코멘트 개

댓글 0