공유하기

고시금리는 3%대, 창구금리는 5%대

-

입력 2009년 1월 28일 03시 01분

글자크기 설정

한국은행의 기준금리 인하로 시장금리가 급격히 내려갔지만 신규 대출을 받는 사람들에게는 금리 인하 혜택이 돌아가지 않고 있다.

지난해 하반기 연 7%대 특판 예금과 연 8%대의 후순위채권 등을 발행해 고금리로 자금을 끌어 모은 은행들이 최근 대출금리 인하에 따라 역마진이 발생하자 고시금리에 가산금리를 얹어 대출하고 있기 때문이다.

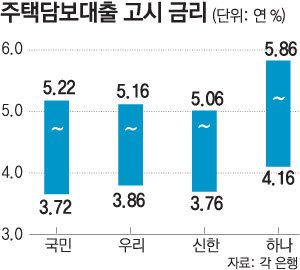

27일 은행권에 따르면 국민은행의 이번 주 고시 주택담보대출금리는 연 3.72∼5.22%로 지난주보다 0.02%포인트 떨어졌다. 지난해 10월 20일 이후 석 달 만에 3.12%포인트 급락했으며 2001년 변동금리형 주택담보대출 상품이 출시된 이후 최저 수준이다. 다른 은행들도 일제히 고시금리를 내리고 있다.

하지만 실제 영업점 창구에서 적용하는 금리는 이보다 훨씬 높은 수준이다.

우리은행의 고시금리는 양도성예금증서(CD) 금리에 0.9∼2.2%포인트의 가산금리를 추가한 3.86∼5.16%이지만 실제 영업점에서는 5.36∼5.66%의 금리를 적용하고 있다. 최저금리가 고시금리보다 1.5%포인트나 높다. 국민 신한 하나은행 등도 영업점에서는 고시금리에 0.5∼1.5%포인트를 추가로 붙인 금리를 적용하고 있다.

따라서 최저금리 3%대는 ‘이론상으로만 가능한 금리’이고 4%대로 대출받기도 ‘하늘의 별따기’다. 담보가 좋고 신용도가 우수하더라도 5%대 초중반에서 대출이 이뤄지고 있으며 신용도가 낮은 서민은 대출 자체를 받기가 힘든 상황이다.

정재윤 기자 jaeyuna@donga.com

트렌드뉴스

-

1

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

2

“한동훈 조직 없는게 약점…전국서 온 아줌마들로는 안돼”[황형준의 법정모독]

-

3

상가 화장실 휴지 쓴 여성 ‘비명’…몰카범이 접착제 묻힌 듯

-

4

트럼프, 찰스3세 어깨 툭툭 논란…“왕실의전 위반” vs “친근함 표현”

-

5

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

6

‘총파업 예고’ 삼성전자 노조위원장, 동남아 휴가 떠났다

-

7

보수결집 노리는 국힘 후보들, 장동혁 대신 김문수에 러브콜

-

8

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

9

UAE “석유수출국기구 탈퇴”…원유 생산 독자노선 걷는다

-

10

달걀 하루 몇 개까지 괜찮을까?…핵심은 ‘이것’[건강팩트체크]

-

1

李 “왜 자꾸 외국군 없으면 자체방위 어렵단 불안감 갖나”

-

2

임명 열달도 안된 AI수석을 ‘2년용’ 선거 차출, 與서도 “생뚱맞다”

-

3

李 “안전사고 걱정에 소풍 안간다?…구더기 생길까 장독 없애나”

-

4

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

5

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

6

범여권 의원 90명 “美의회 ‘쿠팡 항의’는 사법주권 침해”

-

7

정원오 “실거주 1가구 1주택자 권리 무조건 보호돼야”

-

8

김건희 2심 징역 4년 선고…‘주가조작·샤넬백’ 유죄로 뒤집혀

-

9

美日, 공격용 드론 등 첨단무기 생산 손잡아… “K방산 위협 우려”

-

10

‘통일교 1억 수수’ 권성동, 2심도 징역 2년…“죄질 중해”

트렌드뉴스

-

1

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

2

“한동훈 조직 없는게 약점…전국서 온 아줌마들로는 안돼”[황형준의 법정모독]

-

3

상가 화장실 휴지 쓴 여성 ‘비명’…몰카범이 접착제 묻힌 듯

-

4

트럼프, 찰스3세 어깨 툭툭 논란…“왕실의전 위반” vs “친근함 표현”

-

5

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

6

‘총파업 예고’ 삼성전자 노조위원장, 동남아 휴가 떠났다

-

7

보수결집 노리는 국힘 후보들, 장동혁 대신 김문수에 러브콜

-

8

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

9

UAE “석유수출국기구 탈퇴”…원유 생산 독자노선 걷는다

-

10

달걀 하루 몇 개까지 괜찮을까?…핵심은 ‘이것’[건강팩트체크]

-

1

李 “왜 자꾸 외국군 없으면 자체방위 어렵단 불안감 갖나”

-

2

임명 열달도 안된 AI수석을 ‘2년용’ 선거 차출, 與서도 “생뚱맞다”

-

3

李 “안전사고 걱정에 소풍 안간다?…구더기 생길까 장독 없애나”

-

4

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

5

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

6

범여권 의원 90명 “美의회 ‘쿠팡 항의’는 사법주권 침해”

-

7

정원오 “실거주 1가구 1주택자 권리 무조건 보호돼야”

-

8

김건희 2심 징역 4년 선고…‘주가조작·샤넬백’ 유죄로 뒤집혀

-

9

美日, 공격용 드론 등 첨단무기 생산 손잡아… “K방산 위협 우려”

-

10

‘통일교 1억 수수’ 권성동, 2심도 징역 2년…“죄질 중해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개