공유하기

세금없는 고수익 매력이지만… 터지면 ‘대형사고’

-

입력 2008년 12월 1일 22시 02분

글자크기 설정

'강남 귀족계'로 알려진 '다복회(多福會)' 사건을 계기로 계(契)에 대한 관심이 높아지고 있다.

과거 '상호부조'라는 목적 아래 성행해 온 계는 요즘엔 상부상조 전통보다는 목돈을 만들기 위한 재테크 성격이 강한 경우가 많다.

금융 전문가들은 계를 금융상품으로 보고 수익구조를 분석해보면 리스크가 너무 크다며 계원들 간에 확실한 신뢰와 안전장치가 없이 재테크를 목적으로 계를 하다가는 낭패를 볼 소지가 크다고 조언한다.

특히 낙찰계는 고수익과 고위험을 동시에 가져다주는 '위험한 줄타기'라고 지적한다.

●고수익 가져다주는 계의 수익구조

사람들이 계를 효율적인 재테크 수단으로 꼽는 이유로는 시중은행보다 높은 금리, 비과세가 있다.

요즘 많이 통용되는 계의 유형은 낙찰계와 순번계로 나뉜다.

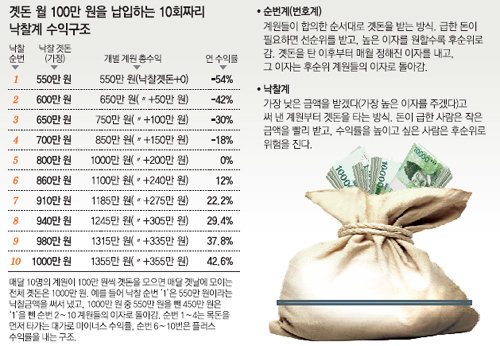

낙찰계는 매월 이자를 높게 부르거나 탈 곗돈을 적게 적어내는 계원이 먼저 곗돈을 타는 방식이다. 돈이 급한 사람이 작은 금액을 써내 선(先)순위를 받고, 목돈을 벌고 싶은 사람은 큰 금액을 써내 후(後)순위로 돈을 받는 것이다. 선순위인 계원들은 먼저 돈을 받아가는 대신 높은 이자를 내야 하고, 이들이 낸 이자는 고스란히 후순위 계원들에게 돌아간다.

매월 100만 원씩 10명이 내 1000만 원을 타는 낙찰계를 예로 들어보자. 첫 번째 낙찰받은 계원이 550만 원을 써내면 450만 원은 나머지 아홉명의 계원들이 나누어 갖게 된다. 후순위로 갈수록 낙찰가가 높아져 마지막에 낙찰받는 계원은 1000만 원의 낙찰금액에 앞 계원들의 이자를 모두 더해 1355만 원을 받게 된다. 이를 연 금리로 환산하면 무려 42.6%다. 계를 들지 않고 연 8%짜리 시중은행 정기적금에 들었다고 한다면 비과세 혜택을 받는다고 해도 1080만 원밖에 되지 않아 275만 원이나 차이가 난다.

낙찰계보다 상부상조 성격이 강한 순번계(번호계)는 계원들이 합의한 순서대로 곗돈을 받는 방식이다. 보다 돈이 급하게 필요한 사람들이 계원들이 정한 이자를 내고 가져가고, 후순위 계원들은 선순위 계원들이 낸 이자를 가져가는 구조로 되어 있다.

김창수 하나은행 재테크팀장은 "낙찰계는 친목계들이 주로 하는 순번계와는 차원이 다른 계로 급전이 필요한 이들을 상대로 한 사채에 가까운 구조"라고 말했다.

●계는 위험한 금융상품

계는 급하게 목돈이 필요한 사람들과, 짧은 기간 내에 목돈을 불리고 싶은 사람들이 서로 합의 하에 제 때 이자를 내면 어떤 재테크 수단보다 효율적일 수 있다.

이자를 많이 받는 후순위 계원들은 세금을 내지 않으면서 금리가 높아 목돈 불리기에 유리하고, 이자를 많이 내는 선순위 계원들도 다달이 곗돈을 부으면서 급한 대로 목돈을 쓸 수 있기 때문이다.

그러나 '계주 리스크'와 '계원 리스크'가 존재한다는 점에서 재테크 전문가들은 계를 '위험한 줄타기'로 간주한다. 계주가 곗돈을 다른곳에 유용한다든지 곗돈을 들고 튈 수 있는 위험이 항상 존재한다. 다복회가 대표적인 케이스다.

특히 낙찰계의 경우 비싼 이자를 약속하고 선순위로 돈을 타가는 계원들이 이후에 곗돈을 붓지 않고 잠적할 확률이 순번계보다 크다. 낙찰계에서 선순위로 돈을 타는 사람들은 금융권에서 돈을 빌리기 어려운 사람들이기 때문이다.

이런 위험 때문에 액수가 큰 계모임의 경우 곗돈을 계원들이 동시에 관리하는 계좌를 만들거나 선순위자들에게 부동산 등의 담보를 요구하는 경우도 있다.

김은정 신한은행 분당PB센터 팀장은 "계원들 간에 재정상태는 물론 서로에 대한 신뢰가 확실하면 계는 친목도모는 물론 재테크적으로도 효율적인 수단이 될 수 있다"며 "그러나 계원 및 계주에 의해 계가 깨지는 위험이 항상 존재하고, 피해를 입었을 때 보호받을 수 있는 법적 장치가 없어 위험도가 아주 높은 큰 재테크 수단"이라고 말했다.

신수정기자 crystal@donga.com

트렌드뉴스

-

1

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

2

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

3

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

4

관절 연골 안써야 안닳는다? 되레 움직여야 회복돼[노화설계]

-

5

美상원, ‘이란 공격 중단 결의안’ 부결…트럼프 제동 실패

-

6

[단독]“두건 쓴 무장경비대 길목마다 검문…택시로 20시간 달려 탈출”

-

7

추미애 “공소청법, 제왕적 검찰총장 못 막아”…정부안에 반발

-

8

“美영사관서 ‘쾅쾅’ 뒤 호텔바닥 부르르… 비행기 소리에 떨었다”

-

9

10억 투자하면 영주권… 2027년까지 연장

-

10

“이웃집이 이상했다”…문 열자 냉골 집에 쓰러진 모녀

-

1

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

2

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

3

李 “주유소 휘발유 값 폭등…돈이 마귀라지만 너무 심해”

-

4

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

5

[단독]한미, 주한미군 무기 중동으로 차출 협의

-

6

트럼프, 결국 ‘대리 지상전’…쿠르드 반군 “美요청에 이란 공격”

-

7

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

8

김어준에 발끈한 총리실…“중동 대책회의 없다고? 매일 챙겼다”

-

9

與 경남도지사 후보 김경수 단수 공천

-

10

與 “조희대 탄핵안 마련”… 정청래는 “사법 저항 우두머리냐”

트렌드뉴스

-

1

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

2

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

3

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

4

관절 연골 안써야 안닳는다? 되레 움직여야 회복돼[노화설계]

-

5

美상원, ‘이란 공격 중단 결의안’ 부결…트럼프 제동 실패

-

6

[단독]“두건 쓴 무장경비대 길목마다 검문…택시로 20시간 달려 탈출”

-

7

추미애 “공소청법, 제왕적 검찰총장 못 막아”…정부안에 반발

-

8

“美영사관서 ‘쾅쾅’ 뒤 호텔바닥 부르르… 비행기 소리에 떨었다”

-

9

10억 투자하면 영주권… 2027년까지 연장

-

10

“이웃집이 이상했다”…문 열자 냉골 집에 쓰러진 모녀

-

1

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

2

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

3

李 “주유소 휘발유 값 폭등…돈이 마귀라지만 너무 심해”

-

4

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

5

[단독]한미, 주한미군 무기 중동으로 차출 협의

-

6

트럼프, 결국 ‘대리 지상전’…쿠르드 반군 “美요청에 이란 공격”

-

7

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

8

김어준에 발끈한 총리실…“중동 대책회의 없다고? 매일 챙겼다”

-

9

與 경남도지사 후보 김경수 단수 공천

-

10

與 “조희대 탄핵안 마련”… 정청래는 “사법 저항 우두머리냐”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개