공유하기

[관련종목 투자요령]삼성전자 납품社 알짜 따로있다

-

입력 2005년 3월 14일 17시 21분

글자크기 설정

그러나 삼성전자 실적의 영향력은 시가총액 비중보다 더 크다는 평가를 받는다.

삼성전자에 장비나 부품을 납품하는 업체들이 코스닥에만 줄잡아 40여 개나 등록해 있기 때문이다.

따라서 삼성전자의 실적을 토대로 이들 기업의 실적을 짐작해 보는 것도 좋은 투자 아이디어가 될 수 있다.

▽삼성전자의 특수성=삼성전자 실적이 좋아진다고 납품업체들의 실적이 무조건 좋아질 것이라고 생각하면 오산. 삼성전자는 서로 다른 네 분야로 구성돼 있으며 각 분야의 실적은 천차만별이기 때문.

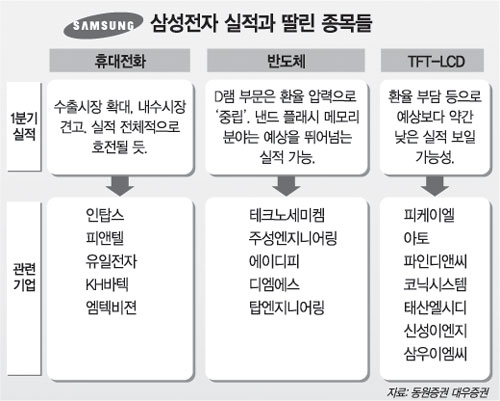

삼성전자는 전혀 다른 4개의 회사가 합쳐진 기업으로 보면 된다. 삼성전자의 4대 사업 분야는 반도체와 이동통신단말기(휴대전화), 초박막트랜지스터 액정표시장치(TFT-LCD), 가전 등이다. 이들 분야는 상호 연관성이 크지 않아 사실상 완전히 다른 회사로 볼 수도 있다. 분야별 실적도 각각 집계된다. 따라서 분야별 실적을 먼저 구분하고 그에 따라 납품업체의 실적을 짐작해야 실수를 피할 수 있다.

가장 기대되는 부분은 휴대전화 분야. 내수도 튼튼한 데다 수출시장도 확대되고 있어 지난해 4분기(10∼12월) 3.5%까지 떨어졌던 영업이익률이 올해 1분기에는 17%대로 높아질 전망이다.

반도체 분야에서는 삼성전자가 세계시장의 60%가량을 장악하고 있는 낸드 플래시 메모리 부문에서 높은 수익을 올릴 것으로 예상된다.

반면 TFT-LCD 분야의 예상 영업이익률은 4% 선으로 예상치에 약간 못 미칠 가능성이 높다. 가전 분야는 1% 선의 영업이익률로 4개 분야 가운데 실적이 가장 부진할 것으로 예상된다.

▽유의해야 할 변수=삼성전자 외에 다른 기업에도 납품을 하는 기업, 즉 납품처가 여러 개 있는 기업이 유리하다는 점을 주목해야 한다.

삼성전자 실적이 좋아지면 삼성전자 한 곳에만 납품하는 업체들이 더 큰 이득을 볼 것 같지만 의외로 그렇지 않다는 것.

삼성전자 의존도가 높은 기업들은 납품가격에 대한 결정력을 거의 삼성전자에 빼앗긴 상태. 원-달러 환율이 하락해도 삼성전자 실적이 좋아진다는 것은 삼성전자가 그만큼 납품가격을 낮춰 원가 부담을 줄였다는 뜻으로 해석할 수도 있다.

대우증권 정창원 정보기술(IT)팀장은 “삼성전자 실적 호전에 따른 혜택은 가격 협상력을 지닌 업계 선두업체들에 집중될 가능성이 높다”며 “휴대전화 단말기 분야를 예로 들면 노키아나 모토로라 등 다른 납품처를 갖고 있는 유일전자나 엠텍비젼 등이 유리하다”고 말했다.

|

이완배 기자 roryrery@donga.com

트렌드뉴스

-

1

美, 韓을 전투기·군함 정비 허브로 만든다…中에 신속대응 포석

-

2

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

3

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

4

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

5

충전선 끌어와 일반 주차구역서…‘포르쉐 PHEV 빌런’ 논란

-

6

정동영, 대북정보 논란에 “美나 우리 내부서 문제 유발”

-

7

‘국힘 빨강’ 대신 녹색 점퍼 입은 오세훈-김태흠

-

8

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

9

“다키스트 아워” 국힘 지지율 15%, 창당후 최저

-

10

트럼프 “이란과 전쟁 끝내려 안달?…나는 시간이 많다”

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

美, 韓을 전투기·군함 정비 허브로 만든다… 中에 신속대응 포석

-

7

정동영, 대북정보 논란에 “美나 우리 내부서 문제 유발”

-

8

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

9

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

10

배현진, 장동혁 향해 “해당 행위 조치? 거울 보겠다는 건가”

트렌드뉴스

-

1

美, 韓을 전투기·군함 정비 허브로 만든다…中에 신속대응 포석

-

2

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

3

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

4

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

5

충전선 끌어와 일반 주차구역서…‘포르쉐 PHEV 빌런’ 논란

-

6

정동영, 대북정보 논란에 “美나 우리 내부서 문제 유발”

-

7

‘국힘 빨강’ 대신 녹색 점퍼 입은 오세훈-김태흠

-

8

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

9

“다키스트 아워” 국힘 지지율 15%, 창당후 최저

-

10

트럼프 “이란과 전쟁 끝내려 안달?…나는 시간이 많다”

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

美, 韓을 전투기·군함 정비 허브로 만든다… 中에 신속대응 포석

-

7

정동영, 대북정보 논란에 “美나 우리 내부서 문제 유발”

-

8

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

9

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

10

배현진, 장동혁 향해 “해당 행위 조치? 거울 보겠다는 건가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0