공유하기

[변액보험-펀드 어느쪽이 좋을까]노후대비 vs 단기투자

-

입력 2004년 11월 16일 18시 20분

글자크기 설정

▽투자 기간에 따라 선택해야=변액보험은 보험회사가 보험료로 펀드를 만들어 주식이나 채권 등에 투자하고 운용 실적에 따라 보험금을 차등 지급하는 실적배당형 상품.

운용 방식은 펀드와 비슷하지만 세제 혜택이나 수수료 체계는 차이가 있다.

우선 10년 이상 투자하면 수익에 대한 이자소득세를 내지 않아도 된다. 또 가입 후 7년 동안 보험 판매에 들어가는 각종 비용인 사업비를 원금에서 뗀다. 따라서 적어도 10년 이상 장기 투자를 원하는 사람에게 적합하다.

반면 펀드는 2∼3년 후 주택 마련 등 다른 곳에 투자할 계획이 있는 사람이 가입하면 좋다. 세제 혜택이 없는 대신 돈을 빼는 것이 상대적으로 자유롭다.

▽노후 대비용은 변액보험이 유리=변액보험은 만기 때 보험금을 일시불로 받는 변액양로보험, 변액보험의 장점인 실적 배당과 유니버설보험의 장점인 자유입출금을 결합한 변액유니버설보험, 보험금을 연금 형태로 받는 변액연금보험 등으로 나뉜다.

변액연금보험에 가입하면 적립한 돈을 나중에 연금 방식으로 받는다. 연금을 받을 수 있는 연령이 되면 그동안 적립한 금액을 연금 지급 재원으로 해 계약자의 선택에 따라 정액연금이나 변액연금으로 지급한다.

또 가입 기간에 사망하거나 장애가 생기면 보험금도 받을 수 있다. 따라서 수익성 외에 노후 생활을 보장받으려는 목적이 있으면 변액연금보험에 가입하는 게 유리하다.

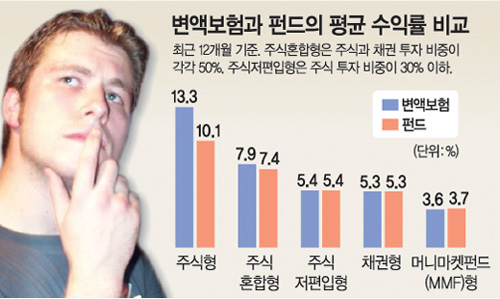

▽수익률 단순 비교는 무리=한국펀드평가가 최근 내놓은 ‘국내 변액보험 상품 운용 현황 및 성과 분석’ 보고서에 따르면 변액보험이 펀드보다 수익률이 다소 높다.

최근 1년간 변액보험과 펀드의 투자 유형별 평균 수익률을 비교한 결과 주식형의 경우 변액보험 수익률이 13.3%인 반면 펀드는 10.1%였다.

주식혼합형(주식과 채권 투자 비중이 각각 50%) 수익률은 변액보험이 7.9%, 펀드가 7.4%였다.

그러나 변액보험이 도입된 지 3년 정도밖에 되지 않고 수탁고도 1조원 수준이기 때문에 규모가 100조원을 넘는 펀드와 수익률을 단순 비교하는 것은 의미가 없다는 것이 전문가들의 대체적인 시각이다.

현재 시점에서는 수수료 수준이나 세제 혜택 등으로 수익률을 간접 비교한 다음 상품을 선택하는 것이 좋다.

한국펀드평가 우재룡 사장은 “변액보험은 가입 후 7년까지 사업비를 투자 원금에서 떼어내고 이자소득세 면제 혜택도 10년이 지나야 생긴다”며 “이 때문에 매년 평가액(투자 원금+수익금)의 2.5% 정도를 수수료로 떼는 펀드보다 가입 후 13년까지는 수수료가 많다”고 설명했다.

|

송진흡기자 jinhup@donga.com

트렌드뉴스

-

1

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

2

[단독]“UAE 요청 ‘천궁-2’ 유도탄 30기 8, 9일 인도”

-

3

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

4

“하루도 안 쉬고 월 345만원”…태국인 노동자 명세서 인증 [e글e글]

-

5

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

6

[사설]美 상업용 SMR 허가… 세계 최고 기술 갖고도 시간 허송한 韓

-

7

“이웃집이 이상했다”…문 열자 냉골 집에 쓰러진 모녀

-

8

靑, 비서관 ‘농지 투기’ 의혹에 “상황 파악후 필요하면 처분 조치”

-

9

한국 성인 4명 중 1명만 한다…오래 살려면 ‘이 운동’부터[노화설계]

-

10

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

1

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

2

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

3

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

4

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

5

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

6

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

7

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

8

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

9

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

10

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

트렌드뉴스

-

1

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

2

[단독]“UAE 요청 ‘천궁-2’ 유도탄 30기 8, 9일 인도”

-

3

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

4

“하루도 안 쉬고 월 345만원”…태국인 노동자 명세서 인증 [e글e글]

-

5

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

6

[사설]美 상업용 SMR 허가… 세계 최고 기술 갖고도 시간 허송한 韓

-

7

“이웃집이 이상했다”…문 열자 냉골 집에 쓰러진 모녀

-

8

靑, 비서관 ‘농지 투기’ 의혹에 “상황 파악후 필요하면 처분 조치”

-

9

한국 성인 4명 중 1명만 한다…오래 살려면 ‘이 운동’부터[노화설계]

-

10

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

1

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

2

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

3

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

4

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

5

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

6

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

7

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

8

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

9

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

10

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0