공유하기

“장밋빛 미래 앞당겨 드립니다”…새내기에 맞는 예적금상품

-

입력 2004년 1월 26일 19시 13분

글자크기 설정

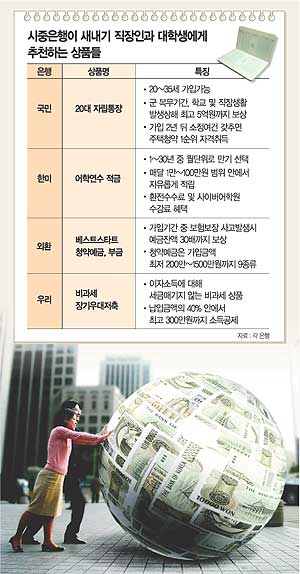

국민은행의 ‘20대 자립통장’은 주택청약예금을 기초로 한 상품. 가입대상은 대학이나 사회에서 새내기로 출발하는 20세 이상 35세 이하의 개인으로 군 복무기간 동안 발생하는 각종 상해는 물론이고 전역 후 학교생활과 직장 생활에서 발생하는 다양한 상해를 최고 5억원까지 보상해준다. 또 가입 후 2년이 지나 소정의 여건을 갖추면 주택청약 1순위 자격을 얻을 수 있다.

한미은행은 새해 들어 해외여행이나 어학연수를 희망하는 학생과 젊은층을 대상으로 ‘어학연수 적금’ 상품을 판매하기 시작했다. 이 예금은 1년 이상 30년 이내 월단위로 자유롭게 기간을 선택할 수 있으며 매달 1만∼100만원 범위 안에서 자유롭게 적립할 수 있는 것이 특징. 또 계약기간 안에 적립주기를 변경할 수 있어 만기일을 조절할 수 있다.

특히 어학연수나 해외여행 등을 위해 환전하는 경우에는 적립금액이 100만원 이상 되는 시점부터 계좌해지 후 3개월까지 환전 수수료를 30% 깎아준다. 또 한미은행과 계약을 맺은 일부 ‘사이버 어학원’에서 강의를 들을 때 수강료의 20%를 할인해 준다.

외환은행은 20대부터 30대 초반의 고객을 대상으로 기존의 주택청약예금이나 부금에 보험의 성격을 결합한 복합형 금융상품 ‘베스트 스타트 청약예금·부금을 내놓고 있다.

이 상품에 가입하면 예금에 들어있는 동안 보험이 보장한 사고가 발생하면 예금과 별도로 최고 예금 잔액의 30배까지 보상해준다. 청약예금의 경우 가입금액은 거주지역과 희망주택면적에 따라 최저 200만원에서 최고 1500만원까지 9종류가 있다.

우리은행의 ‘비과세 장기우대저축’은 이자소득에 대해 세금을 매기지 않는 비과세 상품이면서 납입금액의 40% 내에서 최고 300만원까지 소득공제가 가능한 장기주택마련저축 상품이다. 가입조건은 만 18세 이상의 세대주로 무주택자이거나 전용면적 85m²이하의 1주택 소유자. 가입기간은 7년 이상 최고 10년까지 연단위로 적립금액은 분기당 300만원 범위 안에서 자유롭게 정할 수 있다.

신한은행의 ‘신한 EFN 비과세저축’은 장기 주택마련저축으로 만기 7년에 가입 후 3년까지는 고정금리로 5%를 보장해 줘 단기간에 목돈을 마련하는데 유리하다.

조흥은행은 정기예금과 자유적금을 혼합해 저축 방법과 기간이 자유로운 ‘릴레이 저축’ 상품을 내놓고 있다. 1년마다 이율을 변경하는 회전식 금리 상품으로 새내기 직장인들이 상여금이나 기타 소득을 금액이나 시기에 구애받지 않고 저축할 수 있어 유리하다.

제일은행의 ‘평생 비과세 적금’은 사실상 평생 비과세 혜택을 받을 수 있는 50년 짜리 비과세 예금상품이다. 가입금액은 분기당 1만원에서 300만원까지 자유로우며 가입대상은 18세 이상이다.

박중현기자 sanjuck@donga.com

트렌드뉴스

-

1

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

2

“숨만 쉬어도 코피가 나온다”…최악의 대기오염 맞은 ‘관광 성지’

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

카이스트 여직원, 법카 카드깡해 4년간 9억 챙겼다

-

5

트럼프 ‘나 몰라라 종전’ 예고에…UAE “호르무즈 직접 뚫겠다”

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

9

“같이 앉아도 돼요?”…홀로 식사 노인에 다가간 3살 꼬마

-

10

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

6

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

9

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

10

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

트렌드뉴스

-

1

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

2

“숨만 쉬어도 코피가 나온다”…최악의 대기오염 맞은 ‘관광 성지’

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

카이스트 여직원, 법카 카드깡해 4년간 9억 챙겼다

-

5

트럼프 ‘나 몰라라 종전’ 예고에…UAE “호르무즈 직접 뚫겠다”

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

9

“같이 앉아도 돼요?”…홀로 식사 노인에 다가간 3살 꼬마

-

10

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

6

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

9

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

10

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0