공유하기

[머니]‘기대’와 ‘내실’이 혼재된 상승장

-

입력 2003년 7월 20일 17시 56분

글자크기 설정

요즘 증권가에서는 한국을 비롯한 전 세계 증시의 흐름을 국제금융계의 ‘큰손’들에 빗대어 풀이하는 게 유행이다.

워런 버핏과 조지 소로스는 1930년 8월에 태어난 74세 동갑내기로 증시에 대한 두 가지 상반된 시각을 대표한다.

버핏은 “주가는 기업의 펀더멘털(내실)을 반영한다”고 말한다. “제 대접을 못 받고 있는 우량주를 사들여라. 언젠가는 주가가 정상 수준으로 올라 큰 이득을 얻으리라”는 것이다.

반면 소로스는 “주가가 펀더멘털의 그림자만은 아니다”고 주장한다. “다른 투자자들이 탄 마차에 올라타라. 다만 남들이 ‘방향이 잘못됐다’는 걸 깨닫기 전에 먼저 마차에서 내려라”고 권고한다.

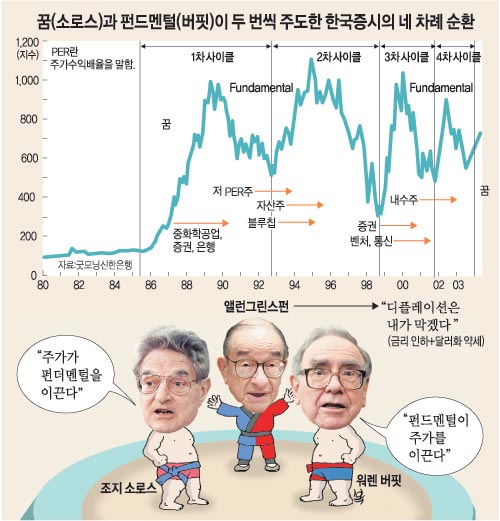

박효진 굿모닝신한증권 이코노미스트에 따르면 네 차례에 걸친 한국 증시의 대세순환은 버핏과 소로스식 시각이 두 차례씩 번갈아 주도했다.

1980년대 말의 1차 대세상승장의 주역은 ‘단군 이래 최대 호황’을 구가하던 ‘트로이카’(증권 은행 건설주)와 중화학공업 주식이었다. 3차 대세상승장(1999∼2000년)을 수놓은 것은 ‘밀레니엄 드림’을 약속한 벤처 및 통신주였다.

한편 2차 대세상승장(1993∼1995년)은 펀더멘털과 주가 사이의 격차가 컸던 자산주 저PER주 블루칩(대형우량주) 등이었다. 4차 대세상승장(2001년 9월∼2002년 4월)의 주도주는 태평양 신세계 등 내수우량주와 삼성전자 현대차 등 블루칩이었다.

그렇다면 2003년 3월 시작된 현재의 상승장의 성격은 무엇일까?

꿈과 펀더멘털이 혼재된 장세였다는 게 증권가의 진단이다.

주가 상승세를 떠받친 힘은 미국 주식투자자들의 경기회복에 대한 단단한 신뢰와 채권시장에서 주식시장으로의 자금이동이었다. 증시에 돈이 앞 다퉈 몰려든 점을 중시하면 소로스적 인식에 바탕한 유동성 랠리다. 하지만 ‘올 3·4분기 늦어도 4·4분기에 세계 경기가 완연한 회복세를 보일 것’이라는 투자자들의 기대에 주목하면 ‘소로스의 탈을 쓴 버핏 장세’라고 할 만하다.

문제는 버핏과 소로스 간의 겨루기로 지탱해온 주가 상승세가 순조롭게 이어질 수 있느냐 하는 점이다. 멍석은 앨런 그린스펀 미국 연방준비제도이사회(FRB) 의장이 탄탄하게 깔아놓았다. 그린스펀으로 상징되는 각국 금융당국은 일제히 금리 인하를 통한 경기부양에 나서고 있다. ‘세계경제의 성장 동력인 미국 경제를 살리기 위한 고통분담’의 성격을 갖고 있는 달러화 약세도 순조롭게 진행되고 있다.

국제금융시장의 흐름을 한국 증시에 연결해주는 외국인투자자들의 한국 주식 매수세도 지속될 것으로 보는 낙관론이 우세하다. 미래에셋증권 안선영 연구원은 △올 들어 한국 등 아시아 주가의 상승률이 남미 동유럽 등 다른 신흥시장보다 낮고 △최근 한국 증시에서 외국인 매수 주식 범위가 넓어지는 것을 감안할 때 외국인 매수세가 이어질 것이라고 주장했다.

|

이철용기자 lcy@donga.com

트렌드뉴스

-

1

‘건강 지킴이’ 당근, 효능 높이는 섭취법[정세연의 음식처방]

-

2

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

3

이준석, 장동혁 단식에 남미출장서 조기귀국…‘쌍특검 연대’ 지속

-

4

反美동맹국 어려움 방관하는 푸틴…“종이 호랑이” 비판 나와

-

5

李, 우상호 이어 이번에도 정무수석에 ‘비명계’ 홍익표 선택

-

6

당뇨 의심 6가지 주요 증상…“이 신호 보이면 검사 받아야”

-

7

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

8

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

9

송언석 “장동혁 단식 중단해야”…정청래 “단식 말고 석고대죄를”

-

10

‘검정고무신’ 성우 선은혜, 40세에 세상 떠나…동료·팬 추모

-

1

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

2

단식 5일째 장동혁 “한계가 오고 있다…힘 보태달라”

-

3

송언석 “장동혁 단식 중단해야”…정청래 “단식 말고 석고대죄를”

-

4

김병기 “재심 신청않고 당 떠나겠다…동료에 짐 될수 없어”

-

5

파운드리 짓고 있는데…美 “메모리 공장도 지어라” 삼성-SK 압박

-

6

조국 “검찰총장이 얼마나 대단하다고 5급 비서관 두나”

-

7

“금융거래 자료조차 안냈다”…이혜훈 청문회 시작도 못하고 파행

-

8

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

9

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

10

한병도 “국힘, 조폭이 이탈한 조직원 보복하듯 이혜훈 공격”

트렌드뉴스

-

1

‘건강 지킴이’ 당근, 효능 높이는 섭취법[정세연의 음식처방]

-

2

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

3

이준석, 장동혁 단식에 남미출장서 조기귀국…‘쌍특검 연대’ 지속

-

4

反美동맹국 어려움 방관하는 푸틴…“종이 호랑이” 비판 나와

-

5

李, 우상호 이어 이번에도 정무수석에 ‘비명계’ 홍익표 선택

-

6

당뇨 의심 6가지 주요 증상…“이 신호 보이면 검사 받아야”

-

7

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

8

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

9

송언석 “장동혁 단식 중단해야”…정청래 “단식 말고 석고대죄를”

-

10

‘검정고무신’ 성우 선은혜, 40세에 세상 떠나…동료·팬 추모

-

1

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

2

단식 5일째 장동혁 “한계가 오고 있다…힘 보태달라”

-

3

송언석 “장동혁 단식 중단해야”…정청래 “단식 말고 석고대죄를”

-

4

김병기 “재심 신청않고 당 떠나겠다…동료에 짐 될수 없어”

-

5

파운드리 짓고 있는데…美 “메모리 공장도 지어라” 삼성-SK 압박

-

6

조국 “검찰총장이 얼마나 대단하다고 5급 비서관 두나”

-

7

“금융거래 자료조차 안냈다”…이혜훈 청문회 시작도 못하고 파행

-

8

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

9

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

10

한병도 “국힘, 조폭이 이탈한 조직원 보복하듯 이혜훈 공격”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0