‘50조 시장’ 소비자 불신이 창업 씨앗… 19개월 만에 189억 투자 유치[허진석의 톡톡 스타트업]

- 동아일보

-

입력 2026년 4월 18일 01시 40분

공유하기

글자크기 설정

자동차 리스-렌트 시장 불투명성 걷어내는 차즘

리스-렌트 견적 미덥지 못한 시장… 같은 차-조건인데 월 납입금 달라

가격 실시간 비교 최적 조합 찾고, 규모 늘려 유통 수수료 최소화해

“차 값 세지면 금융상품 도움 필수… 빌려 타는 시대 인프라 기업 목표”

자동차 커뮤니티에서 흔히 보는 게시글이 있다. ‘선배님들, 이 장기 렌트 견적 괜찮은 건가요?’ 월 납입액이 적정한지 경험자들에게 조언을 구하는 것이다. 같은 차, 같은 조건이어도 월 납입액이 다른 경우가 많으니 소비자들은 덤터기를 쓰는 것은 아닌지 불안하다. 정상연 디자인앤프랙티스 대표(38)는 이런 질문 덕분에 창업을 하게 됐다.

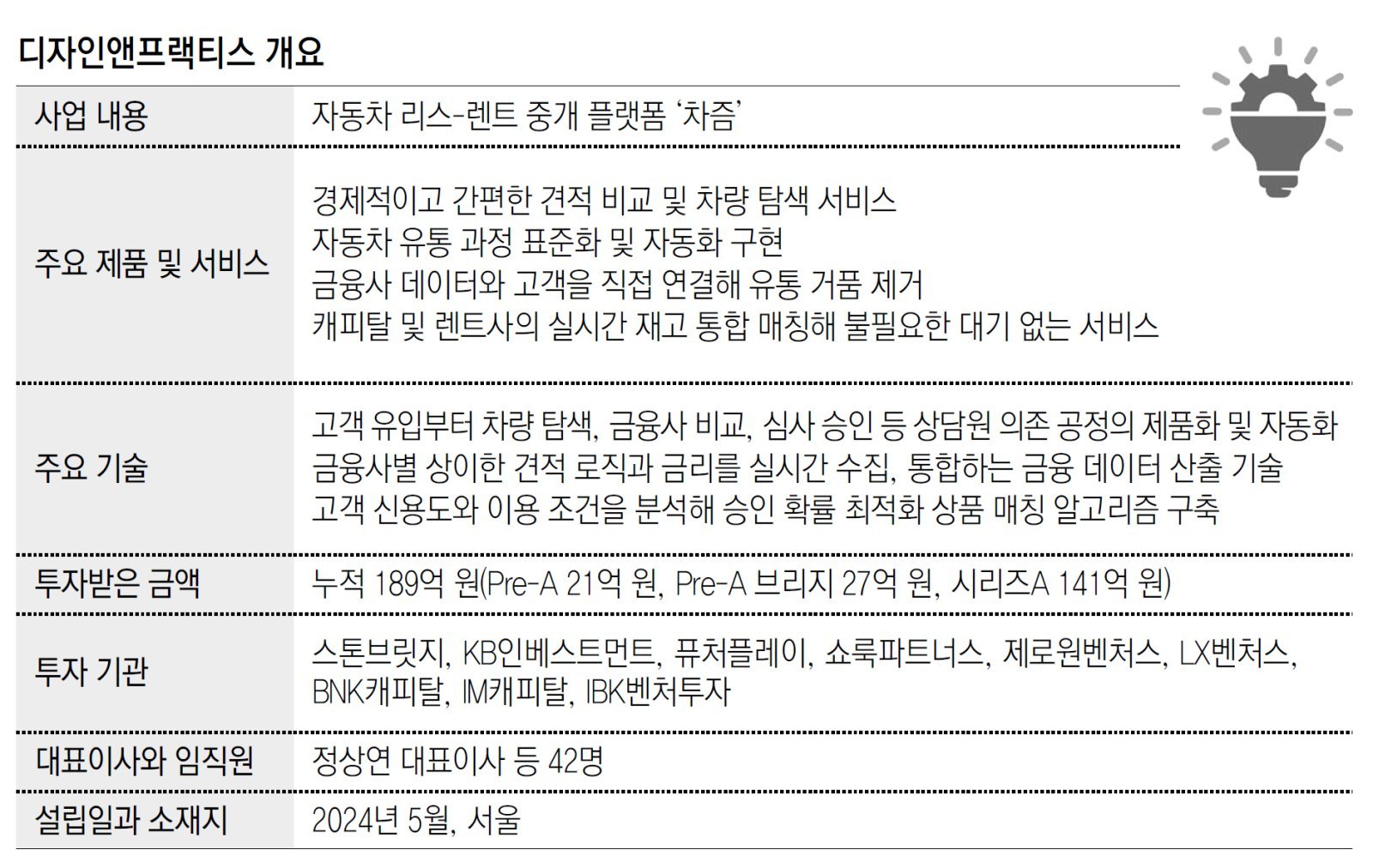

금융감독원 금융통계정보시스템에 따르면 2024년 국내 자동차 리스 시장 규모는 23조 원, 렌트 시장 규모는 130만 대 이상(약 40조 원)으로 합산 약 50조 원이다. 그런데 이 시장에는 일반인은 잘 모르는 관행이 있다. 고객이 자동차 대리점에서 차를 보다가 리스나 렌트를 원하면, 관련 면허가 없는 영업사원은 중개인에게 고객 정보를 넘긴다. 중개인은 다시 위탁 상담사에게 연락해 재위탁한다. 각 단계마다 수수료가 쌓인다. 수수료 상하한선이나 공개에 대한 규정은 없다.

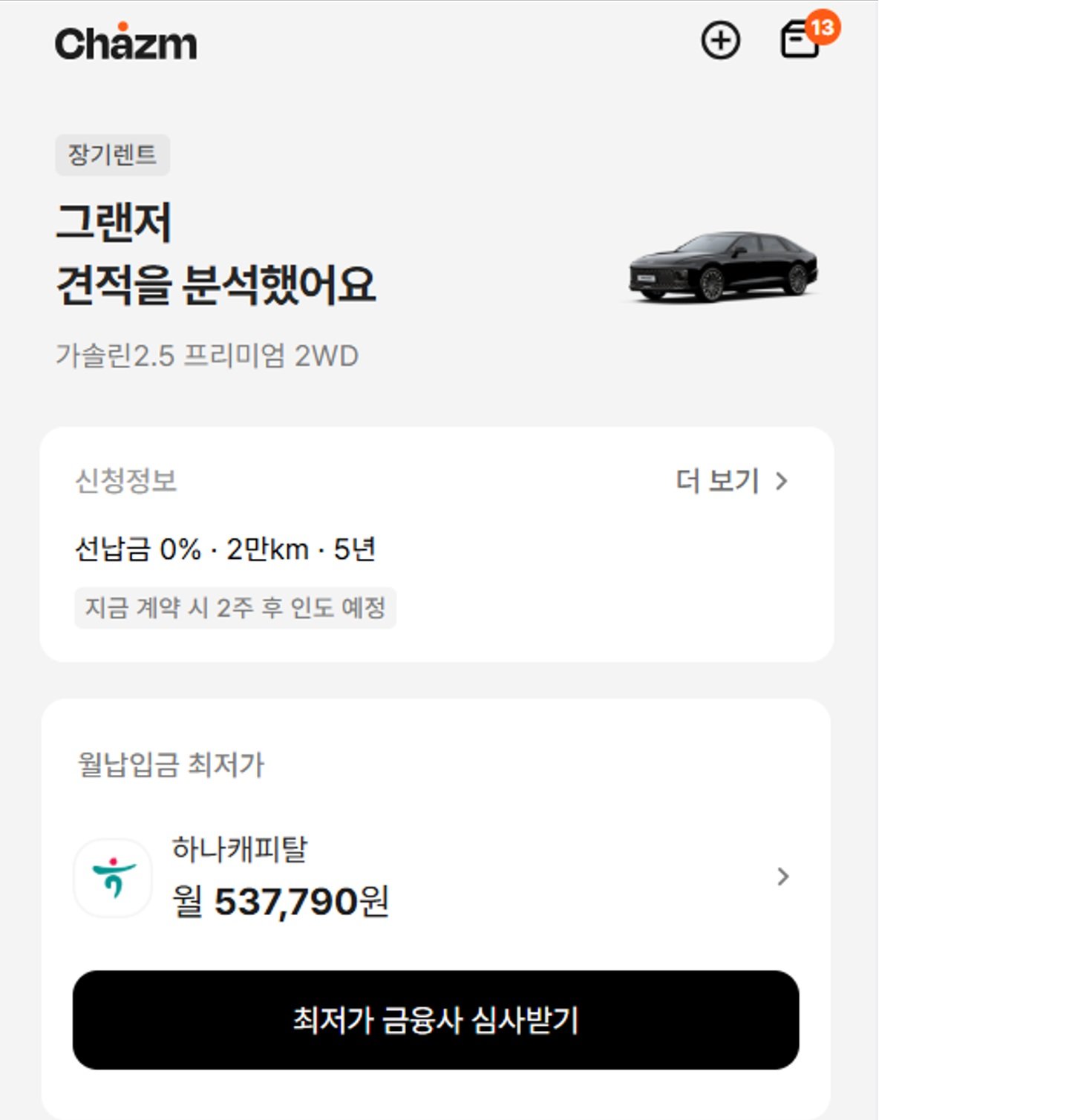

정 대표는 “업계 관례상 영업사원 소개비가 수수료에 붙고, 중개인은 상담을 통해 고객을 파악하면서 수수료율을 어느 정도로 할지 정하게 된다”고 했다. 정 대표가 창업 준비 중 138개 차종의 견적서를 모아 분석했더니, 똑같은 차에 똑같은 이용 조건임에도 중개인이 설정한 수수료율에 따라 월 납입액이 51만7000원이 되기도 하고 62만6000원이 되기도 했다.

● 투명한 가격-비대면 자동 심사로 승부

자동차 리스나 렌트를 하려면 이름과 연락처를 남기고 상담사 전화를 기다리는 방식이 일반적이다. 하지만 디자인앤프랙티스의 ‘차즘’ 앱을 열면 다른 경험을 하게 된다. 관심 차량을 선택하는 순간 15개 금융사 월 납입액이 실시간으로 비교돼 화면에 나열된다. ‘가장 저렴해요’ ‘높은 승인율’ 같은 태그와 함께 계약 기간, 선납금, 연간 주행거리를 조절하면 즉각 가격이 바뀐다.

차즘의 핵심 경쟁력은 세 가지 기술의 결합이다. 첫째는 표준화된 가격 비교 엔진이다. 금융사마다 잔존가치 평가 기준이 다르고 강점 차종이 다르다. A 캐피탈은 그랜저에서, B 캐피탈은 카니발에서 가장 경쟁력 있는 견적을 낸다. 차즘은 이 데이터를 실시간으로 연동해 고객이 최적의 조합을 찾을 수 있게 한다.

셋째는 전문화된 운영 시스템이다. 그 결과 1인당 월 판매량이 기존 업계 영업사원에 비해 40배나 많다. 정 대표는 “만약 한 사람이 월 두세 대 팔아서 생계를 유지하려면 대당 200만 원의 이익이 필요하지만, 500대를 팔 수 있으면 대당 4000원만 남겨도 된다. 효율적이고 투명한 시스템으로 유통 과정 수수료를 최소화하는 게임을 하는 것이다”라고 했다. 생산성 혁신으로 대당 유통 이익을 극단적으로 낮추고, 차 가격도 협상을 통해 낮춤으로써 시장을 키워 선순환시킨다는 전략이다. 이런 시스템을 통해 지난달에만 1058대를 팔았다.

● 신입 행원에서 창업까지 10년 준비

정 대표는 한양대 경제학부를 졸업하고 하나은행에서 여신 담당자로 일했다. 펀드 판매에서 성과를 낼 정도로 열정적이었지만 창업에 대한 갈망은 늘 있었다. 그렇지만 실패하고 싶지는 않았다. 은행 시스템이 어떻게 안정적으로 수익을 내는지 열심히 배우며 경험을 쌓았다. 은행에서 무인 점포 프로젝트를 주도해 미래금융전략부 부행장 눈에 들었다. ‘사내 벤처를 해 줄 테니 핀테크 스타트업에서 먼저 배워 오라’는 부행장의 제안으로 2020년 7월 대출 중개 및 관리 핀테크 기업 ‘핀다’에 6개월 파견을 떠났다. 여기서 리스-렌트 플랫폼을 기획해 출시하고 사업을 총괄했다. 2021년 2월 하나은행 미래금융전략부로 복직했지만 곧바로 사표를 냈다. 그해 6월 첫아이가 태어났다. 그런데도 창업의 불씨는 꺼지지 않았다.

2024년 5월 8일 어버이날에 핀다의 사업부를 법인으로 독립시켰다. 6명으로 출발한 팀은 창업 첫 달 매출 203만 원을 기록했다. 그로부터 7개월 뒤 월 매출 1억 원을 돌파했다. 이 시점에 이미 차 한 대 중개할 때마다 버는 돈이 직접적인 비용보다 많아 공헌이익(매출액에서 판매량과 함께 늘어나는 변동비를 뺀 이익)이 발생했다. 창업 14개월 차엔 영업이익 발생, 16개월 차엔 월간 흑자 전환이라는 기록을 세웠다.

● “자동차 유통의 기본 인프라 될 것”

중기 로드맵으로는 반납 중고차 중개와 리스-렌트 승계 서비스 출시를 준비하고 있다. 2027년에는 차고지 개발을 통해 물류 기능을 내재화하고 배송부터 사후 관리까지 직접 하는 구조를 완성할 계획이다. 오래된 중고차는 중앙아시아, 동남아시아로 수출하는 사업까지 계획에 포함돼 있다. 일본을 시작으로 세계 진출도 꿈 꾸고 있다. 일본은 시장 환경이 한국과 동일해서 같은 사업 모델로 비교적 쉽게 진출이 가능하다.

차즘은 거래 규모가 커지면 차량 공급가와 조달금리 모두 낮출 수 있어 최소한의 수수료로 사업을 영위할 수 있다고 자신하고 있다.

디자인앤프랙티스는 고가가 된 휴대전화처럼 자동차도 월 납입액을 내고 쓰는 사람이 많아지는 시대가 열릴 것으로 전망하고 있다. 정 대표는 “전기차로 바뀌면서 차량 가격이 급격히 높아져 금융상품 발전은 필연적”이라며 “차를 빌려 타는 시대를 대비한 인프라 기업이 되고 싶다”고 했다.

![블랙핑크 무대의상이 23만원 청바지로… AI 에이전트 굴리며 38억 조달[허진석의 톡톡 스타트업]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/05/01/133847622.5.jpg)

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

임산부석에 신발 벗고 다리 쭉…“더럽다” 참교육한 승객

-

2

이름-주소 다 다른 유령회사들, 31세 男 한명이 굴리고 있었다[히어로콘텐츠/히든①-下]

-

3

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

4

팔순 노인 전세금까지 빨아먹은 ‘악마의 통장’[히어로콘텐츠/히든①-上]

-

5

“속아서 계약 연장”…이시안, 소속사 분쟁서 승소

-

6

일주일 새 3명 사망…섭씨 44도 그랜드캐니언서 무슨 일이

-

7

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

8

이주영 “한달째 천장서 물 줄줄, 나가지도 못해”…소송 예고

-

9

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

10

정교유착 합수본, 이만희 신천지 총회장 구속영장 청구

-

1

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

2

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

3

李대통령 “정치 목적은 국민 삶 책임지는 것…작은 차이 넘어야”

-

4

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

5

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

6

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

7

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

8

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

9

“5·18은 간첩 폭동” SNS에 허위 글 올린 30대 檢송치

-

10

팔순 노인 전세금까지 빨아먹은 ‘악마의 통장’[히어로콘텐츠/히든①-上]

트렌드뉴스

-

1

임산부석에 신발 벗고 다리 쭉…“더럽다” 참교육한 승객

-

2

이름-주소 다 다른 유령회사들, 31세 男 한명이 굴리고 있었다[히어로콘텐츠/히든①-下]

-

3

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

4

팔순 노인 전세금까지 빨아먹은 ‘악마의 통장’[히어로콘텐츠/히든①-上]

-

5

“속아서 계약 연장”…이시안, 소속사 분쟁서 승소

-

6

일주일 새 3명 사망…섭씨 44도 그랜드캐니언서 무슨 일이

-

7

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

8

이주영 “한달째 천장서 물 줄줄, 나가지도 못해”…소송 예고

-

9

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

10

정교유착 합수본, 이만희 신천지 총회장 구속영장 청구

-

1

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

2

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

3

李대통령 “정치 목적은 국민 삶 책임지는 것…작은 차이 넘어야”

-

4

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

5

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

6

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

7

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

8

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

9

“5·18은 간첩 폭동” SNS에 허위 글 올린 30대 檢송치

-

10

팔순 노인 전세금까지 빨아먹은 ‘악마의 통장’[히어로콘텐츠/히든①-上]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0