공유하기

[머니 컨설팅]해외 이주해도 국내에 재산 있으면 상속세 내야

- 동아일보

-

입력 2026년 3월 24일 00시 30분

글자크기 설정

해외 이주로 상속세 피하려는 자산가

상속세 피하려면 재산 다 옮겨야

오히려 국외전출세 등 부담 가능

Q. 고액 자산가 A 씨는 요즘 상속세 고민이 많다. 최근 일부 자산가들이 세금 문제 때문에 해외로 이주하고 있다는 기사를 봤는데 정말 해외로 나가면 무거운 세금에서 벗어날 수 있는지 궁금하다.

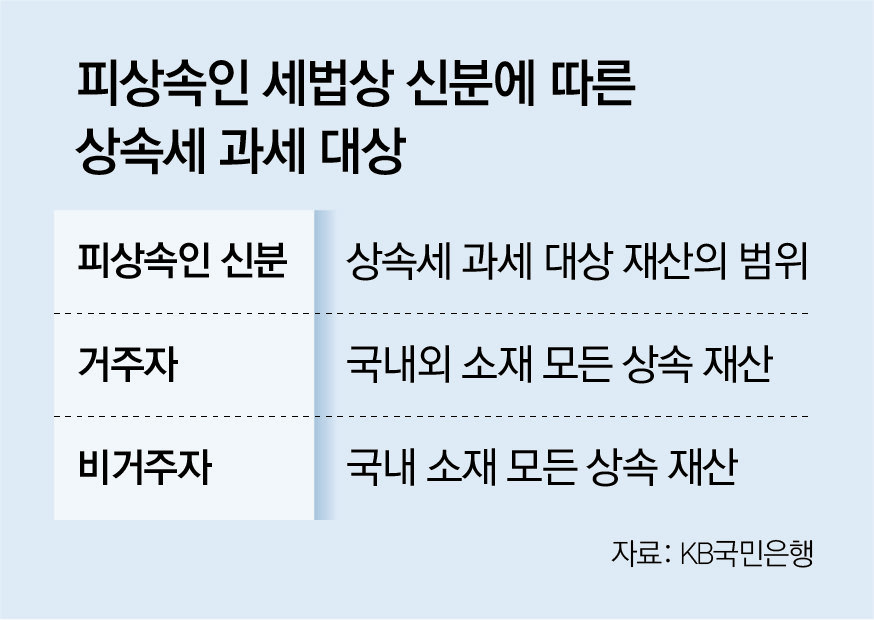

만약 고액 자산가들이 해외로 이주하면 국내의 납세의무에서 벗어날 수 있을까. 국세청에 따르면 세법상 의미 있는 요소는 국적이 아닌 거주자·비거주자 여부다. 거주자란 국내에 주소를 두거나 183일 이상 거소(거주하는 장소)를 둔 개인을 뜻한다. 여기에서 주소는 일반적으로 생각하는 주민등록과는 다른 개념이다. 주소는 단순히 시민권, 영주권 등의 권리 여부로 판단하는 것이 아니다. 거주기간, 직업, 국내 생계를 같이하는 가족 등 객관적인 사실을 바탕으로 판단한다.

비거주자인 상태로 국내 상속재산에 대한 상속세를 내는 경우 추가로 불리한 점이 생겨 주의가 필요하다. 비거주자가 사망한 경우 공제는 기초공제 2억 원만 받을 수 있다는 것이다. 만약 거주자였다면 받을 수 있었던 배우자공제와 일괄공제, 금융재산상속공제는 받을 수 없다.

증여세 역시 비거주자가 증여받는 경우 증여 재산 공제를 적용하지 않고, 양도소득세는 1가구 1주택 비과세 혜택을 받지 못한다.

해외 이주 신고 전 주식을 보유하고 있었다면 일명 ‘국외전출세(Exit Tax)’라고 불리는 세금 역시 부담해야 한다. 국가 간 조세조약에서 주식 양도소득은 거주지국에서만 과세하게 돼 있기 때문에 거주자가 국외 전출로 비거주자가 되는 경우 과세할 수 없게 된다. 이를 방지하기 위해 해외 이주 시 아직 양도하지 않은 주식에 대해서도 양도소득세를 미리 징수하는 것이다.

물론 절세 목적으로만 해외 이주를 결정하는 사람은 없다. 반드시 이주 국가의 정주 여건, 기후, 의료, 복지 등 모든 것을 고려한 신중한 결정이 돼야 한다. 세법뿐만 아니라 외국환거래법 등 관련 법령의 폭넓은 검토가 필요하다는 점은 아무리 강조해도 지나치지 않다.

머니 컨설팅 >

구독

![[머니 컨설팅]법인 사무실 임차한다면 이것부터 확인하세요](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/03/30/133639090.4.jpg)

이런 구독물도 추천합니다!

-

프리미엄뷰

구독

-

고양이 눈

구독

-

광화문에서

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

2

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

3

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

4

“李대통령 만들어줬는데 말 안 듣는다는 게 문조털래유 생각”[정치를 부탁해]

-

5

李, 세월호 생존자 비보에 “참담한 마음…상처 후벼파는 일 있어선 안돼”

-

6

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

7

‘70세부터 지하철·버스 무료’ 공론화한 서울시…60대 동의할까

-

8

‘30% 성과급 요구’ 현대차 노조, 파업 찬반투표 가결

-

9

복귀한 장동혁 “당 기강 확립”…사퇴론 맞서 ‘징계 카드’ 꺼내나

-

10

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

7

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

8

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

트렌드뉴스

-

1

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

2

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

3

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

4

“李대통령 만들어줬는데 말 안 듣는다는 게 문조털래유 생각”[정치를 부탁해]

-

5

李, 세월호 생존자 비보에 “참담한 마음…상처 후벼파는 일 있어선 안돼”

-

6

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

7

‘70세부터 지하철·버스 무료’ 공론화한 서울시…60대 동의할까

-

8

‘30% 성과급 요구’ 현대차 노조, 파업 찬반투표 가결

-

9

복귀한 장동혁 “당 기강 확립”…사퇴론 맞서 ‘징계 카드’ 꺼내나

-

10

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

7

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

8

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0