저축보험 금리도 6% 육박… ‘역마진 부메랑’ 우려

- 동아일보

공유하기

글자크기 설정

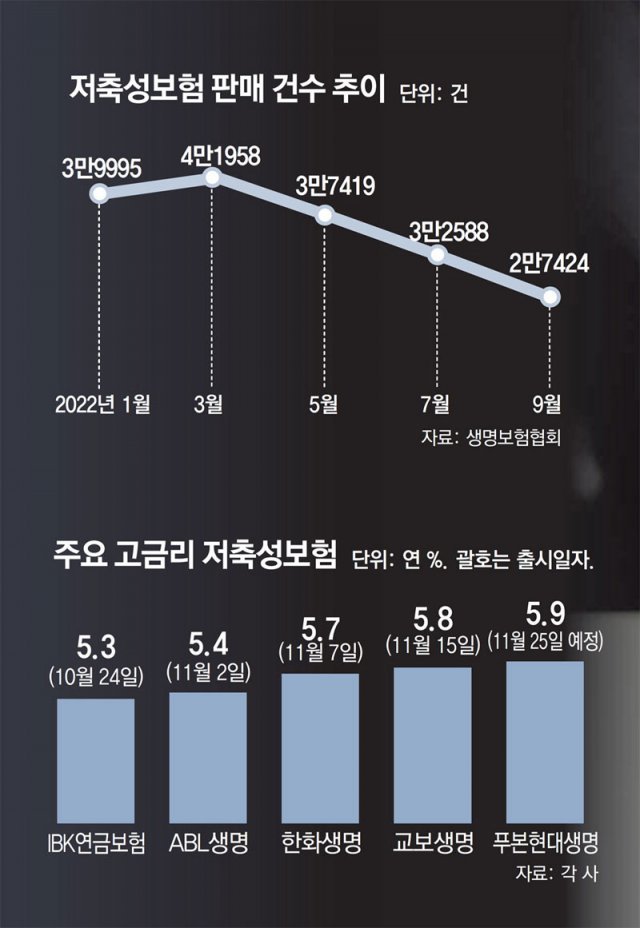

한화 5.7%-교보 5.8%-푸본현대 5.9%

생보사, 고객 이탈 막으려 금리 높여

운용수익률보다 이자 더 높아질수도

소비자들 ‘사업비 外에 이자’ 유의를

금리 인상 랠리가 이어지면서 은행 예금에 이어 저축성보험 상품도 연 6% 금리 진입을 눈앞에 두고 있다. 10년 전 대량 판매됐던 저축성보험의 만기가 돌아오는 데다 은행과 저축은행이 고금리 예·적금을 쏟아내자 보험사들이 고객 이탈을 막기 위해 금리를 경쟁적으로 올리고 있는 것이다.

하지만 고금리 저축성보험은 향후 보험사에 ‘역마진 부메랑’이 될 수 있다는 우려가 크다. 또 예·적금과 달리 사업비를 제외한 금액에 이자를 매기기 때문에 실질 금리가 더 낮다는 점을 금융소비자들은 염두에 둬야 한다.

○ 저축성보험도 곧 연 6% 시대

16일 금융권에 따르면 교보생명은 전날 연 5.8%의 확정이율을 제공하는 5년 만기 저축성보험을 출시했다. 현재 판매 중인 저축성보험 가운데 가장 높은 금리다. 저축성보험은 은행 예·적금과 비슷하지만 질병, 상해 보장 등 보험 기능이 더해진 상품이다. 매달 또는 한번에 일정 보험료를 납부하면 만기 때 약정한 이자를 더해 환급금을 받는다.최근 시장금리가 급격히 오르면서 저축성보험 금리 경쟁에도 불이 붙었다. 올 8월부터 연 금리 4%대 확정형 저축성보험이 줄줄이 등장한 데 이어 지난달 24일 IBK연금보험이 연 5.3% 상품을 선보이며 2012년 이후 10년 만에 ‘저축성보험 금리 5% 시대’가 열렸다.

○ 역마진 우려 여전… “소비자 주의도 필요”

보험사들이 2012년 전후로 높은 이율을 앞세워 저축성보험을 대량 판매했는데 올해 만기가 돌아온 고객들이 고금리 예·적금으로 갈아탔다는 분석이 나온다. 보험업계 관계자는 “고금리 예·적금에 가입하기 위해 보험을 해약하는 가입자도 많다”고 했다. 여기에다 ‘레고랜드 사태’ 등으로 채권 시장에서 자금 조달이 어려워지자 보험사들이 저축성보험 금리를 올려 유동성 확보에 나서고 있다.

하지만 저축성보험은 역마진 가능성이 있어 고금리 상품을 많이 팔수록 나중에 보험사가 손해를 볼 수 있다는 우려도 나온다. 보험사는 보험료를 운용해 수익을 내고 이를 통해 이자를 주는데, 고금리 확정형 상품을 팔면 향후 금리가 하락했을 때 운용 수익률보다 지급해야 할 이자가 더 높을 수 있다. 노건엽 보험연구원 연구위원은 “보험사가 확정이율보다 높은 수익을 최소 5년간 낼 수 있는 자산이 있어야 역마진이 나지 않는다”고 했다.

아울러 저축성보험에 대한 소비자들의 주의도 필요하다. 저축성보험은 소비자가 낸 납입금에서 각종 수수료와 사업비, 사망 보장을 위한 위험보험료 등을 차감한 금액에 이자가 붙는 구조다. 따라서 만기에 돌려받는 금액이 제시된 이자율보다 적을 수밖에 없다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

5

트럼프의 계산 착오?…하르그섬 점령해도 지킬수 있을지 의문

-

6

에너지-공급망 ‘트윈 쇼크’, 韓경제 덮쳤다

-

7

“한 달 묶였던 배 움직였다”…中 선박, 호르무즈 ‘탈출’ 재시도

-

8

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

9

일상 덮친 ‘워플레이션’…세탁비·포장재·음료컵 줄줄이 올랐다

-

10

美무대 첫 2연승 첫 2연패… 서른하나, 다시 불타오르다

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

4

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

7

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

8

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

9

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

10

장동혁 “100원 주고 1000원 빼앗는 정권…투표로 세금폭탄 막아야”

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

5

트럼프의 계산 착오?…하르그섬 점령해도 지킬수 있을지 의문

-

6

에너지-공급망 ‘트윈 쇼크’, 韓경제 덮쳤다

-

7

“한 달 묶였던 배 움직였다”…中 선박, 호르무즈 ‘탈출’ 재시도

-

8

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

9

일상 덮친 ‘워플레이션’…세탁비·포장재·음료컵 줄줄이 올랐다

-

10

美무대 첫 2연승 첫 2연패… 서른하나, 다시 불타오르다

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

4

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

7

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

8

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

9

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

10

장동혁 “100원 주고 1000원 빼앗는 정권…투표로 세금폭탄 막아야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0