공유하기

월세·연금 다 받고 싶을 때의 선택[최재산의 노후대비 금퇴설계]

- 동아일보

-

입력 2021년 7월 19일 03시 00분

글자크기 설정

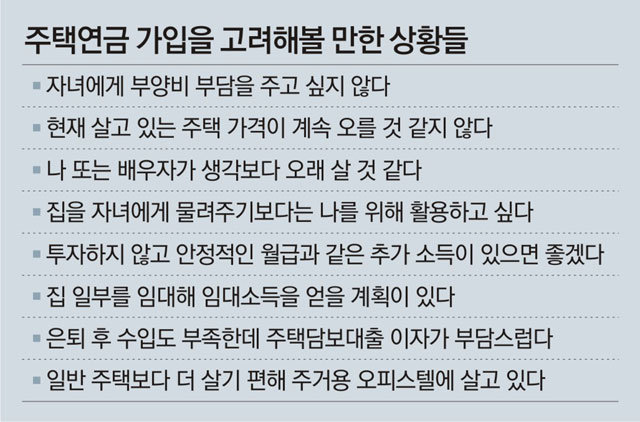

집을 활용해 은퇴를 설계하는 방법은 크게 두 가지다. 하나는 집을 줄여 이사를 가면서 확보한 돈으로 금융상품이나 또 다른 부동산을 구매해 노후 소득을 마련하는 방법이다. 또 하나는 지금 살고 있는 집으로 주택연금에 가입해 안정적으로 연금을 받는 것이다. 두 가지 방법 중 주택연금을 먼저 떠올리는 사람은 많지 않다. 집을 담보로 맡기는 데서 오는 꺼림칙함이나 ‘주택연금을 이용할 만큼 생활이 어렵지 않다’는 인식 등 다양한 이유가 있을 것이다.

막상 상담을 해보면 주택연금이 너무 복잡해 생각조차 안 했다는 사람이 생각보다 많다. 잘 모르고 선택했다가 나중에 후회를 하게 될까 봐 걱정된다는 것이다. 우리나라 가계의 순자산에서 부동산이 차지하는 비중은 76%가 넘는다. 부동산을 어떻게 활용하느냐에 따라 노후생활도 달라질 수 있다는 의미다. 어떤 사람이 주택연금을 고려해봐야 하는지, 그 이유는 무엇인지 살펴보도록 하자.

○ 두 마리 토끼 잡을 수 있는 주택연금

주택연금은 가입자가 죽더라도 배우자에게 그대로 100% 승계할 수 있다. 배우자 앞으로 소유권 전부를 이전하고 대출금에 대한 채무 인수, 근저당설정 변경 등기 등을 완료하면 된다. 다만 이때 공동 상속인인 자녀들이 모두 동의해야 배우자가 연금을 받을 수 있다. 자녀 중 1명이라도 반대하면 주택연금이 해지되는 일이 발생하기도 한다.

최근에는 이런 문제를 없애기 위해 자녀 동의가 없더라도 연금이 자동으로 승계되는 ‘신탁 방식 주택연금’이 새로 나왔다. 기존 가입자도 신탁 방식으로 갈아탈 수 있게 할 예정이다. 본인이나 배우자가 생각보다 오래 살 것 같다면 가입을 검토해 보는 것도 한 방법이다.

집 일부를 빌려주고 임대소득을 얻을 계획이 있다면 주택연금을 통해 일거양득의 효과를 볼 수 있다. 주택연금은 가입자나 배우자가 해당 주택에 거주하는 것을 원칙으로 하기 때문에 집 전체를 임대할 수는 없다. 하지만 부부 중 한 사람이 집에 살면서 일부만 보증금 없이 월세를 받고 임대하는 것은 주택금융공사의 승인 없이도 가능하다. 방 3개 중 1개를 임대하거나 침실은 각자 따로 쓰지만 거실, 화장실 등은 공유하는 ‘셰어하우스’로도 주택연금을 받을 수 있는 것이다.

○ 주택담보대출 상환용으로도 활용 가능

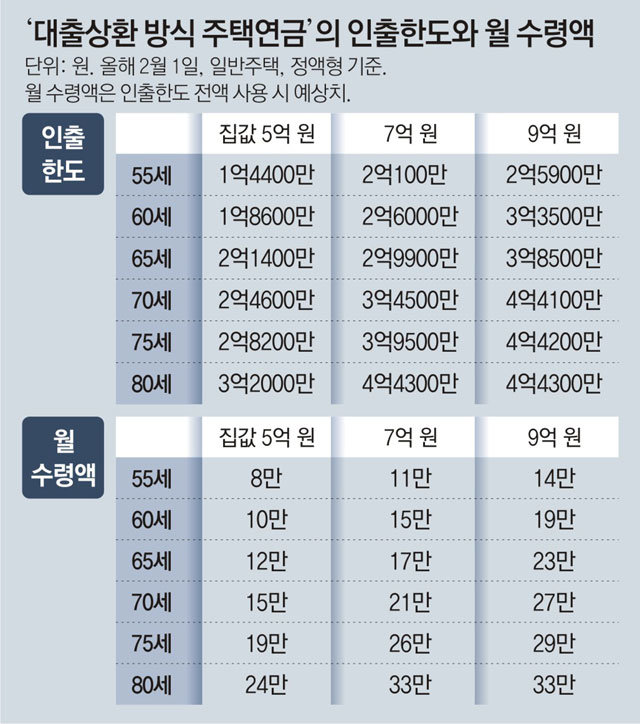

예를 들어 60세 A 씨가 가격이 7억 원인 주택을 보유하고 있다고 하자. A 씨가 주택연금에 가입할 때 받을 수 있는 최대 인출한도 금액은 2억6000만 원(올해 2월 1일 기준)이다. 주택담보대출이 2억6000만 원 이내라면 해당 금액만큼 돈을 찾아 대출을 상환하면 된다. 그 대신 매달 받는 금액은 줄어든다. 2억6000만 원 전부를 인출했다면 월 수령액은 15만 원으로 쪼그라든다. 일시금으로 인출하지 않았다면 같은 조건으로 받게 되는 연금액은 148만6000원(정액형 기준)이다.

주거용 오피스텔에 살고 있는 경우에도 주택연금을 이용해볼 수 있다. 올해부터 주택연금이 개편되면서 그동안 주택이 아니라는 이유로 배제됐던 주거용 오피스텔이 가입 대상에 포함됐기 때문이다.

주택연금은 오랫동안 연금을 받게 되면 담보로 잡힌 주택 가격보다 더 많은 금액을 연금이라는 이름으로 받을 수 있다. 대략 100세가 넘어가면 집값보다 연금으로 받은 금액이 더 커진다. ‘100세 시대’라는 말들을 많이 하지만 아직 평균수명은 100세가 안 된다. 2019년에 태어난 아이의 기대수명은 남자 80.3년, 여자 86.3년이었다. 주택연금에 가입하고 100세에 도전해보는 것도 주택연금의 재미있는 포인트라고 할 수 있다.

최재산의 노후대비 금퇴설계 >

구독

![국민연금 수령 시기 언제가 좋을까[최재산의 노후대비 금퇴설계]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/08/09/108451535.1.jpg)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

헬스캡슐

구독

-

패션 NOW

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0