공유하기

로봇이 펀드 추천-목소리로 송금… IT 중무장 나선 금융권

- 동아일보

-

입력 2017년 4월 5일 03시 00분

글자크기 설정

[4차 산업혁명의 길을 묻다]<9> 진화하는 핀테크 서비스

“계좌 조회해줘.”

스마트폰에 대고 이렇게 말하니 보유 계좌 목록이 계좌번호, 잔액과 함께 화면에 나타났다. “첫 번째 계좌를 보여줘”라고 하자 더욱 자세한 거래 내역이 드러났다. 최근 이체한 조의금부터 체크카드 결제로 빠져나간 돈까지 상세하게 볼 수 있었다.

이 서비스는 우리은행이 지난달 28일 첫선을 보인 ‘소리(SORi)’다. ‘목소리로 작동하고 반응하는 가상친구(Sound Operate Responding i-buddy)’라는 의미처럼 음성인식 인공지능(AI) 기술을 활용한 뱅킹 서비스다. 아직은 계좌번호 조회나 송금, 환전, 공과금 납부처럼 간단한 거래만 지원한다.

○ 빅데이터, AI 등에 업고 새 서비스

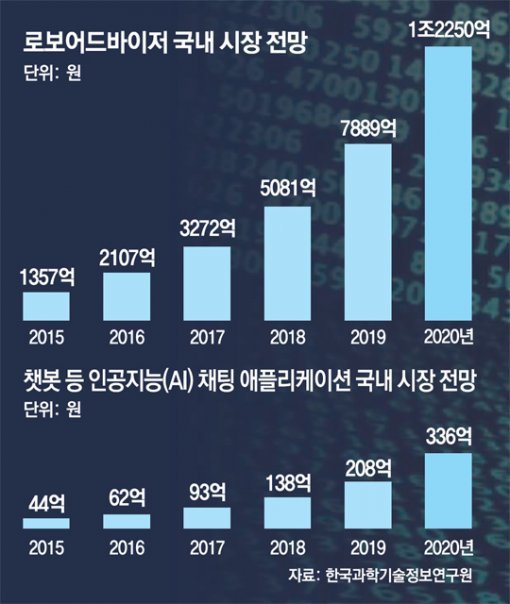

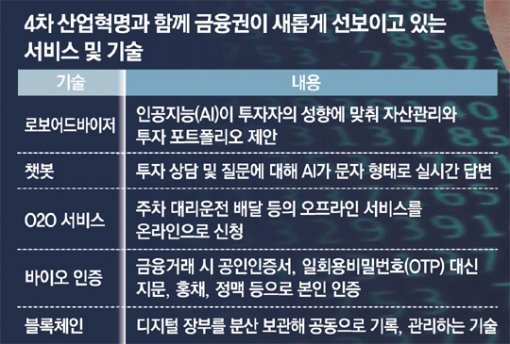

로보어드바이저는 사람을 대신해 자산관리와 투자 포트폴리오 등을 제안하는 일종의 AI 금융 서비스다. 방대한 데이터를 분석하고 최적의 대안을 찾아낸다. 챗봇 역시 다양한 소비자의 질문에 가장 정확한 답을 하기 위해 빅데이터를 활용한다. 사람들의 질문 패턴을 습득해 더 정교한 답변을 내놓는 학습 능력도 갖추고 있다.

공인인증서와 일회용비밀번호(OTP) 등의 전통적인 은행의 인증수단도 생체 정보 등으로 다양해지고 있다. KB국민은행은 모바일뱅킹 애플리케이션(앱·응용프로그램) ‘KB스타뱅킹’에 지문 인증 서비스를 도입했다. 신한은행, 우리은행 등도 지문만으로 앱에서 본인 인증을 할 수 있다. 기술과 서비스가 개선되면서 모바일 뱅킹도 급성장하고 있다. 한국은행에 따르면 지난해 전체 인터넷뱅킹 이용 건수 가운데 스마트폰 뱅킹 비중은 60%를 넘어섰다.

해킹 등 보안 위협에 대비한 블록체인 기술 등도 주목을 받고 있다. 일종의 디지털 장부를 분산시켜 공동으로 기록하고 관리하는 기술인 블록체인은 외부 유출이나 위변조가 어려워 진일보한 보안 기술로 평가받는다. 은행업계와 금융투자업계는 각각 상반기 중으로 블록체인 플랫폼을 구축할 계획이다. 박성준 동국대 국제정보보호대학원 블록체인연구센터장은 “블록체인은 기존 인터넷을 뛰어넘는 제2의 인터넷 혁명을 이끌 것”이라고 전망했다.

○ 일자리 감소 우려, 낡은 규제 뛰어넘어야

실제 시중은행의 직원과 영업점, 현금자동입출금기(ATM) 같은 인프라는 급감하고 있다. 2016년에만 은행권 임직원 수가 2200여 명 줄었다. 영업점 수(출장소 포함)도 1년 전보다 175곳 감소했다. ATM 등 자동화기기는 2011년 이후 줄곧 감소세를 보이고 있다. 과거 은행 영업의 핵심이라고 볼 수 있었던 오프라인 점포 중심의 촘촘한 영업망, 끈끈한 조직력 등이 새로운 기술과 서비스로 대체되고 있기 때문이다.

기술 발전을 막는 낡은 제도도 짐이 되고 있다. 당장 인터넷전문은행이 출범했지만 아직 ‘은산분리 완화’에 필요한 은행법은 국회를 통과하지 못한 상태다. 최근 금융위원회가 4차 산업혁명에 선제적으로 대응하기 위한 민관 합동 태스크포스(TF)를 출범한 것에 업계는 기대를 걸고 있다.

박재석 정보통신정책연구원 부연구위원은 “다양한 데이터를 분석해 의미 있는 정보로 만들어내는 게 향후 금융업의 핵심 경쟁력이다. 돈보다 정보가 중요한 산업으로 바뀌는 추세에 맞게 금융 규제를 바꿔야 한다”고 말했다.

박창규 기자 kyu@donga.com

4차 산업혁명의 길을 묻다 >

구독

이런 구독물도 추천합니다!

-

횡설수설

구독

-

오늘의 운세

구독

-

애널리스트의 마켓뷰

구독

트렌드뉴스

-

1

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

2

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

3

가짜 돈 내는 할머니에게 7년째 음식 내준 中 노점상

-

4

[단독]타슈켄트 의대 한국인 유학생들, 국시 응시 1년 밀릴 듯

-

5

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

6

일하다 쓰러진 60대 남성, 장기기증으로 2명에 새 삶 선물

-

7

“너 때문에 넘어졌어” 부축해준 학생에 4600만원 청구 논란

-

8

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

9

[단독]은마아파트 화재 윗집 “물건 깨지는 소리 뒤 검은 연기 올라와”

-

10

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송전

-

1

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

2

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

3

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

4

李 “부동산 정상화, 계곡 정비보다 쉽다…정부에 맞서지 말라”

-

5

정청래, ‘재명이네 마을’서 강제탈퇴 당해… 與 지지층 분열 가속

-

6

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

7

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

8

‘절윤’ 공세 막은 국힘 ‘입틀막 의총’…당명개정-행정통합 얘기로 시간 끌어

-

9

전현무, 순직 경관에 ‘칼빵’ 발언 논란…“숭고한 희생 모독” 경찰 반발

-

10

尹, 내란 1심 무기징역에 항소…“역사의 기록 앞에 판결 오류 밝힐 것”

트렌드뉴스

-

1

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

2

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

3

가짜 돈 내는 할머니에게 7년째 음식 내준 中 노점상

-

4

[단독]타슈켄트 의대 한국인 유학생들, 국시 응시 1년 밀릴 듯

-

5

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

6

일하다 쓰러진 60대 남성, 장기기증으로 2명에 새 삶 선물

-

7

“너 때문에 넘어졌어” 부축해준 학생에 4600만원 청구 논란

-

8

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

9

[단독]은마아파트 화재 윗집 “물건 깨지는 소리 뒤 검은 연기 올라와”

-

10

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송전

-

1

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

2

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

3

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

4

李 “부동산 정상화, 계곡 정비보다 쉽다…정부에 맞서지 말라”

-

5

정청래, ‘재명이네 마을’서 강제탈퇴 당해… 與 지지층 분열 가속

-

6

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

7

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

8

‘절윤’ 공세 막은 국힘 ‘입틀막 의총’…당명개정-행정통합 얘기로 시간 끌어

-

9

전현무, 순직 경관에 ‘칼빵’ 발언 논란…“숭고한 희생 모독” 경찰 반발

-

10

尹, 내란 1심 무기징역에 항소…“역사의 기록 앞에 판결 오류 밝힐 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0