공유하기

‘新 연금술’… 퇴직연금을 잘 불려야 은퇴가 ‘金퇴’ 된다

- 동아일보

-

입력 2013년 11월 26일 03시 00분

글자크기 설정

[노후준비, 금융선진화에 달렸다]<상>자산운용, 행복한 노후의 지름길

《 누구나 노후에 대해 고민하지만 누구도 답하기 어려운 시대다. 저성장 저금리 시대가 되면서 부동산, 주식 등 자산가치가 폭락해 직장을 다니면서 쌓아놓은 퇴직금만으로 은퇴 이후 생활을 지속할 수 없게 됐다. 이를 극복하는 방안의 하나로 동아일보는 금융 선진화를 제안하고자 한다. 한국은 경제 규모에 비해 자산운용업이 걸음마 수준이며, 들쭉날쭉 하는 펀드 운용 수익률 때문에 국민 대부분이 저금리의 원금 보장 상품에 퇴직금을 맡기고 있다. 국민의 행복한 노후를 위해 자산운용 시장을 왜 키워야 하고 그 방법은 무엇인지 3회에 걸쳐 짚어본다. 》

대기업에 다니는 김모 부장(55)은 퇴직 이후 생활비 걱정이 이만저만이 아니다. 세 자녀 가운데 막내가 고등학교 2학년으로 그가 만 60세에 정년퇴직해야 막내가 대학을 졸업할 때까지 지원할 수 있기 때문이다. 김 부장은 “내년에 회사를 다닐 수 있을지도 불투명한 데다 자녀 뒷바라지를 하다 보면 노후 대비가 막막하다”며 한숨을 쉬었다. 그가 지금까지 모은 현금성 자산은 예금과 주가연계증권(ELS) 등을 합해 3억 원. 김 부장은 “은퇴 후 생활비로 매달 400만 원 정도가 필요한데 지금까지 준비한 걸로는 턱없이 부족하다”고 말했다.

김 부장은 한국의 50대 가운데 그나마 사정이 낫다. 중소기업에 다니거나 이미 은퇴한 50대들은 당장의 생활비 마련에도 힘이 든다. 가장의 은퇴 후에도 한 가정이 안정적인 생활을 유지하려면 젊어서부터 자산을 잘 불리는 것이 중요하다. 특히 노후 준비의 3대 축인 국민연금, 퇴직연금, 개인연금을 적절히 활용할 필요가 있다.

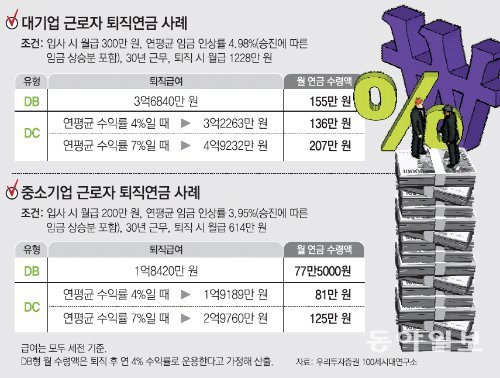

퇴직연금은 크게 정해진 금액을 받는 확정급여형(DB형)과 자금을 운용해 얻는 수익률에 따라 금액이 달라지는 확정기여형(DC형)으로 나뉜다. 금융감독원에 따르면 올해 9월 현재 퇴직연금에 가입한 사람 가운데 70.3%는 DB형, 20.8%는 DC형을 선택했다(나머지는 퇴직자가 가입하는 개인형 퇴직연금 가입자). DC형을 선택한 사람들의 상당수는 원금 보장형을 선택해 ‘사실상 DB형’ 비율이 94%에 이르는 것으로 알려져 있다.

통상 ‘DC형은 위험을 지더라도 투자수익률을 높이려는 사람에게 좋고 DB형은 원금 보장을 받으려는 사람에게 좋다’고 알려져 있지만 한 가지 변수가 더 있다. 바로 임금 인상률. DC형을 선호하는 사람이라도 대기업에 다니면서 직급이 오를수록 연봉이 팍팍 뛰는 경우 DB형이 유리할 수 있다. 반면 임금 인상률이 상대적으로 낮은 중소기업 근로자에게는 DC형이 더 낫다.

중소기업에 다니는 함모 부장(51)은 회사가 2007년 11월 퇴직연금을 도입하자 주식 등에 투자해 수익률이 결정되는 DC형을 선택했다. 6년이 지난 25일 현재 함 부장의 퇴직연금은 원금 1억4180만 원에 평가금액은 2억2190만 원이다. 연평균 8.4%의 수익률을 낸 결과다.

반면 입사 시 월급이 300만 원이고 연평균 임금 인상률이 4.98%(승진에 따른 임금 상승분 포함)인 대기업 근로자가 30년 뒤 퇴직한다고 가정해 보자. DB형의 퇴직급여는 3억6840만 원, DC형은 연평균 수익률이 4%일 경우 3억2263만 원으로 DB형보다 4577만 원이나 적다.

○ “덩치 키워 자산운용업 성장시켜야”

고용노동부에 따르면 9월 현재 대기업 근로자 수는 251만 명, 중소기업은 1253만 명으로 중소기업 근로자가 압도적으로 많다. DC형이 적합한 사람이 더 많다는 얘기다. 김진웅 우리투자증권 100세시대연구소 연구위원은 “임금 상승률을 면밀히 고려해 자신에게 유리한 퇴직급여 유형을 선택하는 것이 중요하다”고 말했다.

GDP에서 금융산업이 차지하는 비중도 크게 낮다. 한국은 7%로, 홍콩(17%) 싱가포르(12%) 호주(11%)에 뒤진다. 신제윤 금융위원장이 이 비중을 향후 10년 내 10%로 끌어올려야 한다고 강조하는 것도 같은 맥락. 송홍선 자본시장연구원 펀드연금실장은 “저금리 시대에 개인이 시중금리보다 높은 수익률을 얻으려면 자산운용사들이 새로운 성장 동력에 투자해 그 과실을 개인과 나눠 가질 수 있어야 한다”며 “이를 위해서는 국가 차원에서 자산운용 규모부터 키우는 것이 필요하다”고 강조했다.

손효림 aryssong@donga.com·이원주 기자

트렌드뉴스

-

1

故김수미 떠난지 1년7개월만에…남편 별세

-

2

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

3

“자전거 짜증나” 경적 울리며 3km 따라가다 들이받아

-

4

與김문수 “따까리 하려면 공무원 해야지”…공직 비하 논란

-

5

“26평 집 청소해줄 분”…일당 3만원 공고에 ‘노예 구인’ 논란

-

6

PGA, 트럼프 골프장 10년 보이콧 끝에 결국 백기[지금, 여기]

-

7

러시아가 총공세 나선다면[임용한의 전쟁사]〈414〉

-

8

호르무즈 묶인 韓유조선 7척 1400만배럴 풀리나…트럼프 ‘구출작전’ 기대

-

9

트럼프 “이란, 韓화물선 공격… 한국도 작전 동참할 때 됐다”

-

10

호르무즈 韓화물선서 폭발… 피격 추정

-

1

“안 찔린다” 김상욱, 방검복 입고 울산 유세…김두겸 “시민이 테러리스트냐”

-

2

李 “조작기소 특검법, 시기는 여당이 판단”…선거 표심 의식한 듯

-

3

與, ‘조작기소 특검법’ 지방선거 뒤로 처리 미룰듯

-

4

한동훈 “항만 로봇 얘기하는 하정우, 북구에 항만이 있나?”

-

5

학부모단체, ‘오빠 발언’ 정청래·하정우 고발…“아동 인권침해”

-

6

박지원 “오빠 발언 사과한 정청래 잘했다…내란 세력과 대조”

-

7

호르무즈 우리 배에서 폭발…트럼프 “韓, 이란작전 동참할 때 됐다”

-

8

與김문수 “따까리 하려면 공무원 해야지”…공직 비하 논란

-

9

“한국 화물선, 호르무즈서 폭발-화재…피격 추정”

-

10

오세훈·조응천 긴급 회동…“공소취소 특검 반대” 야권공조 시동

트렌드뉴스

-

1

故김수미 떠난지 1년7개월만에…남편 별세

-

2

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

3

“자전거 짜증나” 경적 울리며 3km 따라가다 들이받아

-

4

與김문수 “따까리 하려면 공무원 해야지”…공직 비하 논란

-

5

“26평 집 청소해줄 분”…일당 3만원 공고에 ‘노예 구인’ 논란

-

6

PGA, 트럼프 골프장 10년 보이콧 끝에 결국 백기[지금, 여기]

-

7

러시아가 총공세 나선다면[임용한의 전쟁사]〈414〉

-

8

호르무즈 묶인 韓유조선 7척 1400만배럴 풀리나…트럼프 ‘구출작전’ 기대

-

9

트럼프 “이란, 韓화물선 공격… 한국도 작전 동참할 때 됐다”

-

10

호르무즈 韓화물선서 폭발… 피격 추정

-

1

“안 찔린다” 김상욱, 방검복 입고 울산 유세…김두겸 “시민이 테러리스트냐”

-

2

李 “조작기소 특검법, 시기는 여당이 판단”…선거 표심 의식한 듯

-

3

與, ‘조작기소 특검법’ 지방선거 뒤로 처리 미룰듯

-

4

한동훈 “항만 로봇 얘기하는 하정우, 북구에 항만이 있나?”

-

5

학부모단체, ‘오빠 발언’ 정청래·하정우 고발…“아동 인권침해”

-

6

박지원 “오빠 발언 사과한 정청래 잘했다…내란 세력과 대조”

-

7

호르무즈 우리 배에서 폭발…트럼프 “韓, 이란작전 동참할 때 됐다”

-

8

與김문수 “따까리 하려면 공무원 해야지”…공직 비하 논란

-

9

“한국 화물선, 호르무즈서 폭발-화재…피격 추정”

-

10

오세훈·조응천 긴급 회동…“공소취소 특검 반대” 야권공조 시동

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0